老後の資産管理で最も危険な「感情的判断」

「相場が下がっているから早く売らなければ」「みんなが買っているから自分も」——こうした感情的な判断が、老後資金を大きく目減りさせる最大の原因です。米国の行動経済学者リチャード・セイラーの研究によれば、人は利益を得る喜びよりも、損失を受ける痛みを約2倍強く感じます。この非対称性が、老後の資産管理において特に致命的な判断ミスを生みます。

しかし今、AIを活用することで、この「感情バイアス」を大幅に排除できる環境が整いつつあります。AIは相場の上下に動じず、データと設定ルールだけに従って判断します。まさにシステム2(じっくり考える論理的思考)を常時稼働させてくれる存在です。

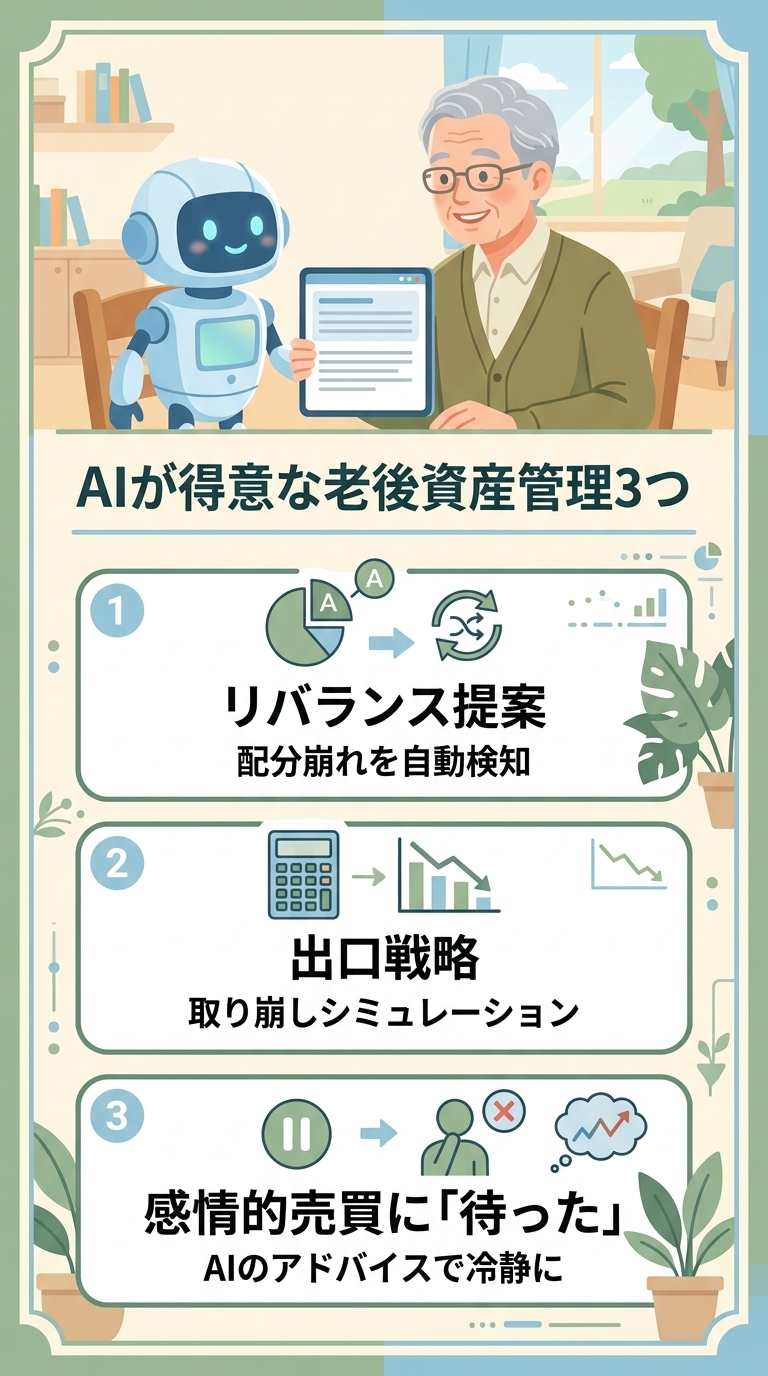

老後資産管理でAIが得意なこと3つ

① ポートフォリオの定期リバランス提案

株式・債券・不動産などの配分比率が崩れたタイミングを自動で検知し、リバランスのタイミングと方法を提案してくれます。ChatGPTやClaudeに「現在の保有資産はXX円で、内訳は…」と伝えるだけで、年齢・リスク許容度に応じた最適配分を計算してくれます。

② 出口戦略のシミュレーション

「月25万円を90歳まで取り崩すには、現在の資産でどのくらい持つか」——このような複雑な計算もAIは瞬時に行います。インフレ率・運用利回りの仮定を変えながら複数シナリオを比較できるため、最悪ケースも含めた現実的な計画が立てられます。

③ 感情的な売買衝動への「待った」

「今すぐ全部売りたい」と思ったとき、AIに状況を説明してみてください。AIは感情を持たないため、「その判断の根拠は何ですか?過去の類似局面ではどうなりましたか?」と冷静に問い返してくれます。この一手間が、後悔する売買を防ぎます。

具体的なAI活用ツールと使い方

現在、老後の資産管理に役立つAIツールは大きく2種類あります。

汎用AI(ChatGPT・Claude):保有資産の状況を入力してアドバイスを求める使い方が中心です。プロのファイナンシャルプランナーに相談するような感覚で、無料〜月数千円で利用できます。重要なのは「具体的な数字を入力する」こと。「老後が不安です」ではなく「65歳、資産3000万円、月の生活費22万円、公的年金18万円見込み」と伝えると、精度の高いアドバイスが返ってきます。

ロボアドバイザー(ウェルスナビ・THEO等):AIが自動で資産配分・積立・リバランスまで行うサービスです。投資判断をすべてAIに委ねるため、感情的な操作が物理的に入り込む余地がありません。長期・分散・積立という原則を自動実行してくれる点が最大の強みです。

AIに相談するときの「正しい伝え方」

汎用AIを資産管理に使う際、多くの人が陥りがちなのが「漠然とした質問」です。「老後の投資はどうすれば良いですか?」という問いかけでは、AIは一般論しか返せません。

効果的な使い方は、自分の状況を具体的に入力することです。たとえばこのように:「67歳男性、資産総額2800万円(内訳:株式1200万、債券500万、現金1100万)、月の生活費24万円、公的年金16万円、インフレ率2%を想定。90歳まで資産を枯渇させない取り崩し計画を教えてください」。こうした具体的な入力に対し、AIはシナリオ別のシミュレーションを出してくれます。

もちろん、AIの回答は投資アドバイスではなく参考情報です。最終判断は自分で行い、必要に応じてFPや金融機関のプロと確認することが重要です。ただ、「AIで下調べ → プロに相談」という流れは、相談の質を大幅に高めてくれます。

定年後に感じた「感情とお金の戦い」

私自身、定年後に初めて真剣に資産管理と向き合い、いかに自分が感情的に動いていたかを痛感しました。相場が少し下がっただけで「もっと下がったら大変だ」と焦り、ニュースで「株価急騰」と見れば「乗り遅れたくない」と焦る。そのたびに判断が乱れ、後悔することがありました。

AIに相談するようになってから、その焦りに「待った」をかけられるようになりました。AIは冷静に「この10年間の類似局面では最終的に〇〇%回復しています」と事実を示してくれます。感情が高ぶっているときこそ、AIという「論理的な壁打ち相手」の存在が助けになります。

まとめ:AIは「感情を持たない共同管理者」

老後の資産管理において、AIは人間の感情的弱点を補う最強のパートナーです。相場の波に飲み込まれそうになったとき、AIに問いかける一歩が、長期的な資産保全につながります。完全にAIに任せる必要はありません。「判断の前にAIに相談する」習慣をつけるだけで、老後の資産管理は大きく変わります。

AIを活用した論理的なお金の守り方——それは、感情ではなくデータに基づいた、本質的な意思決定の実践です。