「貯める力」はあっても「使う力」がない日本人

日本人は世界でも有数の貯蓄好き民族です。老後に向けて積み立て、節約し、投資信託を積み上げてきた方も多いでしょう。しかし、定年後に資産が予想以上のペースで減っていく——そんな現実に直面している人が増えています。

問題は「貯め方」ではなく「使い方」にあります。資産形成(アキュムレーション)には多くの書籍や情報があるのに対し、資産取り崩し(デキュムレーション)に関する体系的な知識を持っている人はほとんどいません。米国の退職プランニング研究では、「出口戦略の欠如」が老後破産の最大要因の一つとして繰り返し指摘されています。定年後に資産が急減するのは、意志の弱さや浪費のせいではなく、「出口戦略を持たずにスタートした」ことが根本原因なのです。

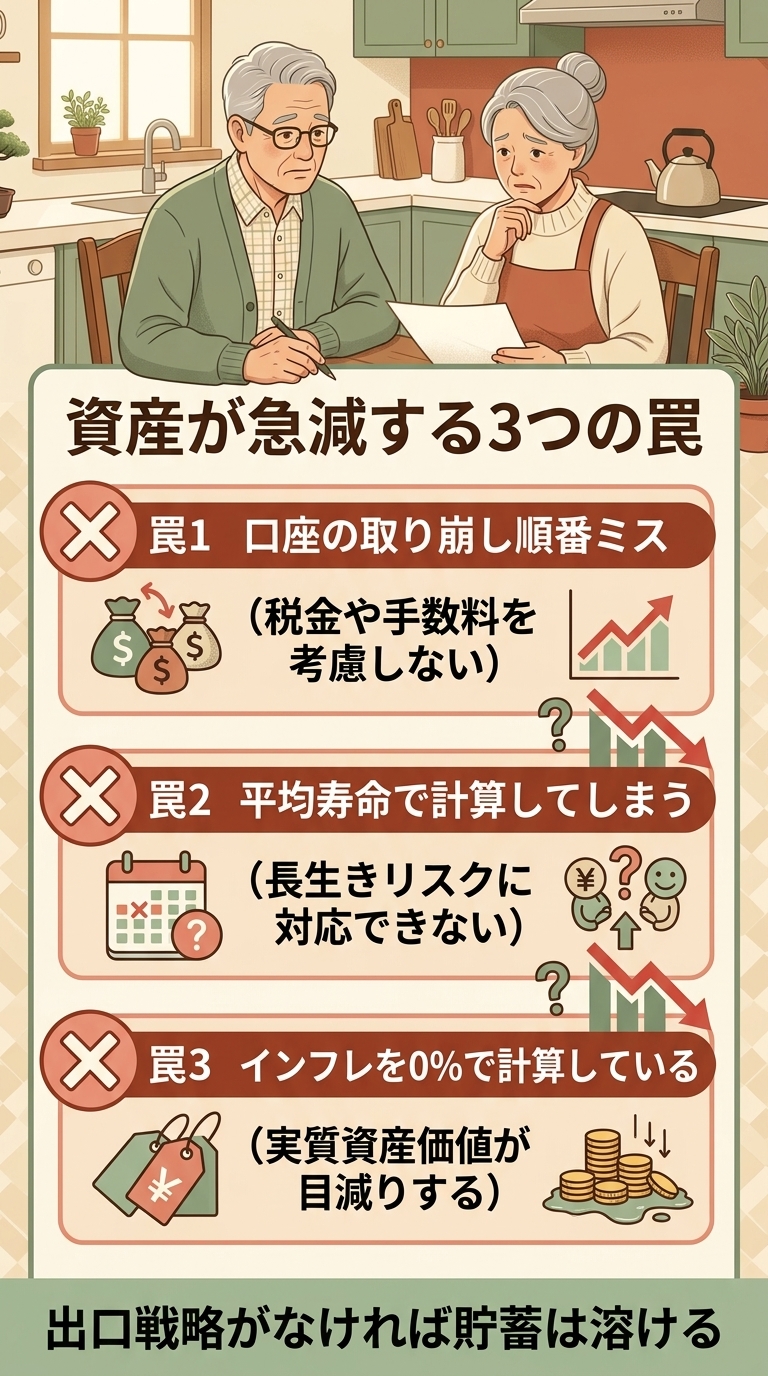

罠その1:「使いすぎ」ではなく「順番ミス」が資産を溶かす

多くの人は「節約すれば資産は長持ちする」と考えます。しかし実際には、どの口座から・どの順番で取り崩すかによって、手元に残る資産額が数百万円単位で変わります。

たとえば、課税口座・NISA口座・確定拠出年金(iDeCo)を持っている場合、取り崩す順番を間違えると税負担が大きくなり、同じ生活費でも実質的に多くの資産が失われます。米国の研究(Kitces, 2020)では、最適な取り崩し順序を守るだけで、資産寿命が平均7〜10年延びることが示されています。「いくら使うか」より「どこから使うか」を先に設計することが、出口戦略の第一歩です。

罠その2:「平均寿命」で計算すると半数が詰む

「平均寿命は83歳だから、65歳から18年分の生活費を用意すればいい」——この考え方が致命的な誤りです。平均寿命はあくまで「平均」であり、半数の人はそれより長く生きます。65歳時点での平均余命(その年齢から何年生きるか)は男性で約20年、女性で約25年です。さらに、夫婦であれば「どちらかが生き残る期間」も考慮が必要です。

正しい計算の基準は「平均寿命」ではなく「95歳まで」です。長生きリスク(資産が尽きること)を避けるためには、95歳時点でもゼロにならない取り崩し計画を立てることが合理的です。「長く生きすぎる」ことをリスクとして数値化し、計画に織り込む——これが出口戦略の核心です。

罠その3:インフレを「ないもの」として計算している

「月25万円の生活費で計算したから大丈夫」と思っていても、20年後の25万円は今の25万円と同じではありません。年率2%のインフレが続いた場合、20年後の物価は現在の約1.5倍になります。つまり、同じ生活水準を維持するためには、25万円ではなく37万円以上が必要になる計算です。

多くの人が老後の収支計算をする際、インフレ率を0%として試算します。しかし日本でも近年、物価上昇は現実のものとなっています。出口戦略では「名目の金額」ではなく「実質的な購買力」をベースに計画を立てることが不可欠です。資産の一部を株式やREITなどインフレに強い資産で運用し続けることも、長期的な取り崩し戦略の重要な柱になります。

「出口戦略がない」と気づいたのは退職後のことでした

私自身、定年を迎えるまで「出口戦略」という言葉すら知りませんでした。現役時代は「老後のために貯める」ことだけを考え、iDeCoや積立NISAを続けてきましたが、いざ退職してみると「では、どこからどう使えばいいのか」がまったくわからなかったのです。

最初の数ヶ月は使い方がわからず、退職金を普通預金に置いたままにしていました。ファイナンシャルプランナーに相談してから初めて、「口座ごとの引き出し順序」「95歳までのキャッシュフロー表」「インフレ前提の計算」という概念を知り、自分がいかに準備不足だったかを実感しました。

出口戦略は難しいものではありません。しかし「貯め方」と同じくらい真剣に「使い方」を学ぶ必要があります。定年前の2〜3年間で少しずつ準備を進めることが、結果として資産を最大限に活かすことにつながります。

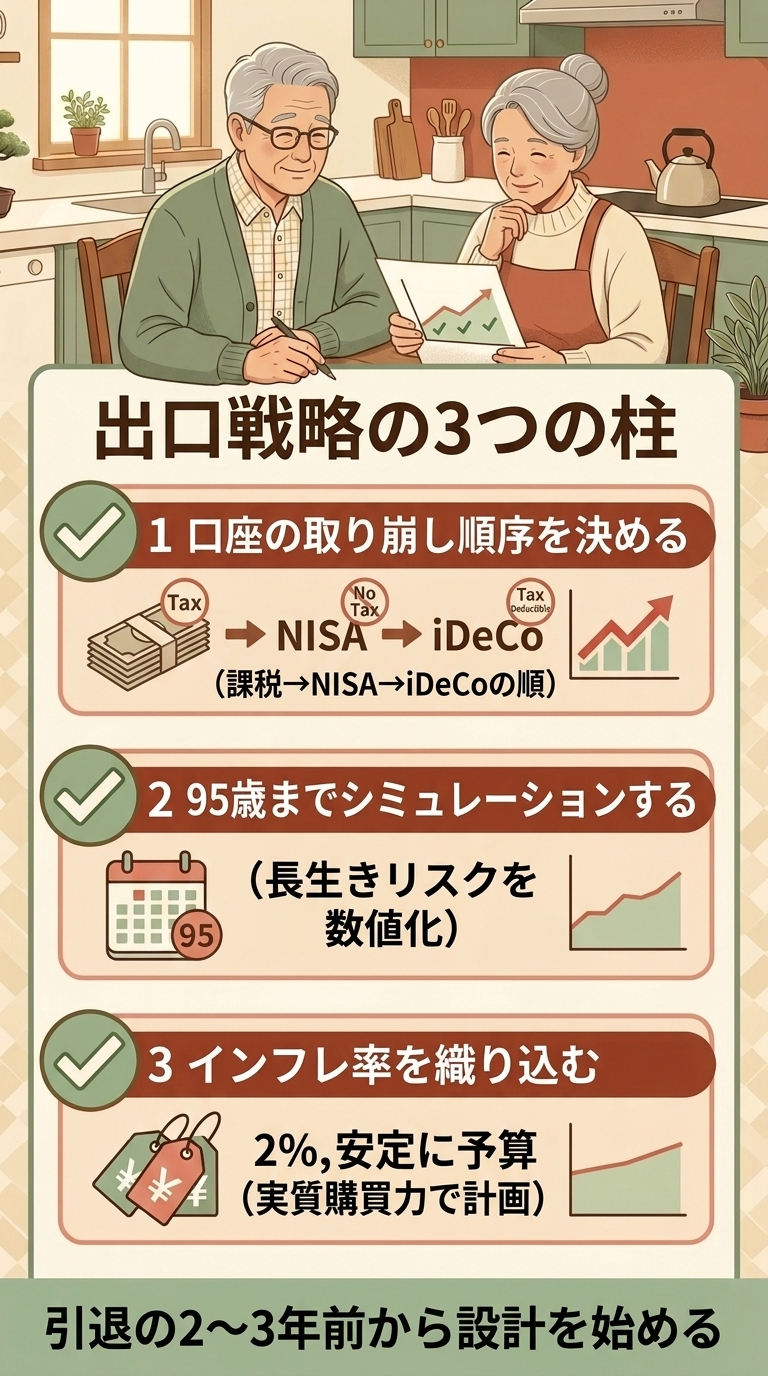

まとめ:出口戦略は「引退後すぐ」ではなく「引退前に」設計する

定年後に資産が急減する人の共通点は、「貯めることに全力を注ぎ、使い方の設計を後回しにした」ことです。出口戦略は引退後に考えるものではなく、引退の2〜3年前から設計を始めるのが理想です。

具体的には、①取り崩す口座の順番を決める、②95歳までの資産シミュレーションを作る、③インフレ率を織り込んだ実質収支で計画する——この3点を整理するだけで、老後資金の不安は大きく和らぎます。感情的な「不安」ではなく、データと論理に基づいた「計画」こそが、定年後の資産を守る最強の武器です。