「退職金があるから老後は大丈夫」——そう思っている方は少なくないでしょう。しかし、老後リスクの実態を欧米の退職者データと照らし合わせると、退職金だけでは備えきれない現実が見えてきます。

今回は、米連邦準備制度理事会(FRB)の家計調査や英国年金庁のレポートなどを参考に、日本人が特に見落としやすい「老後の3大リスク」を具体的な数字とともにご紹介します。定年前後の方はもちろん、30〜40代の方にもぜひ知っておいてほしい内容です。

「退職金1000万円」は何年でなくなるか?

まず現実を直視しましょう。日本の退職金(大卒・大企業)の平均は約2000万円前後とされていますが、中小企業や非正規雇用では500〜1000万円以下というケースも珍しくありません。

仮に退職金1000万円と年金(夫婦で月22万円と仮定)があったとして、月の生活費が30万円かかるとすると、毎月8万円の赤字。1000万円は約10年4ヶ月でなくなります。65歳で退職すれば、75歳頃には底をつく計算です。

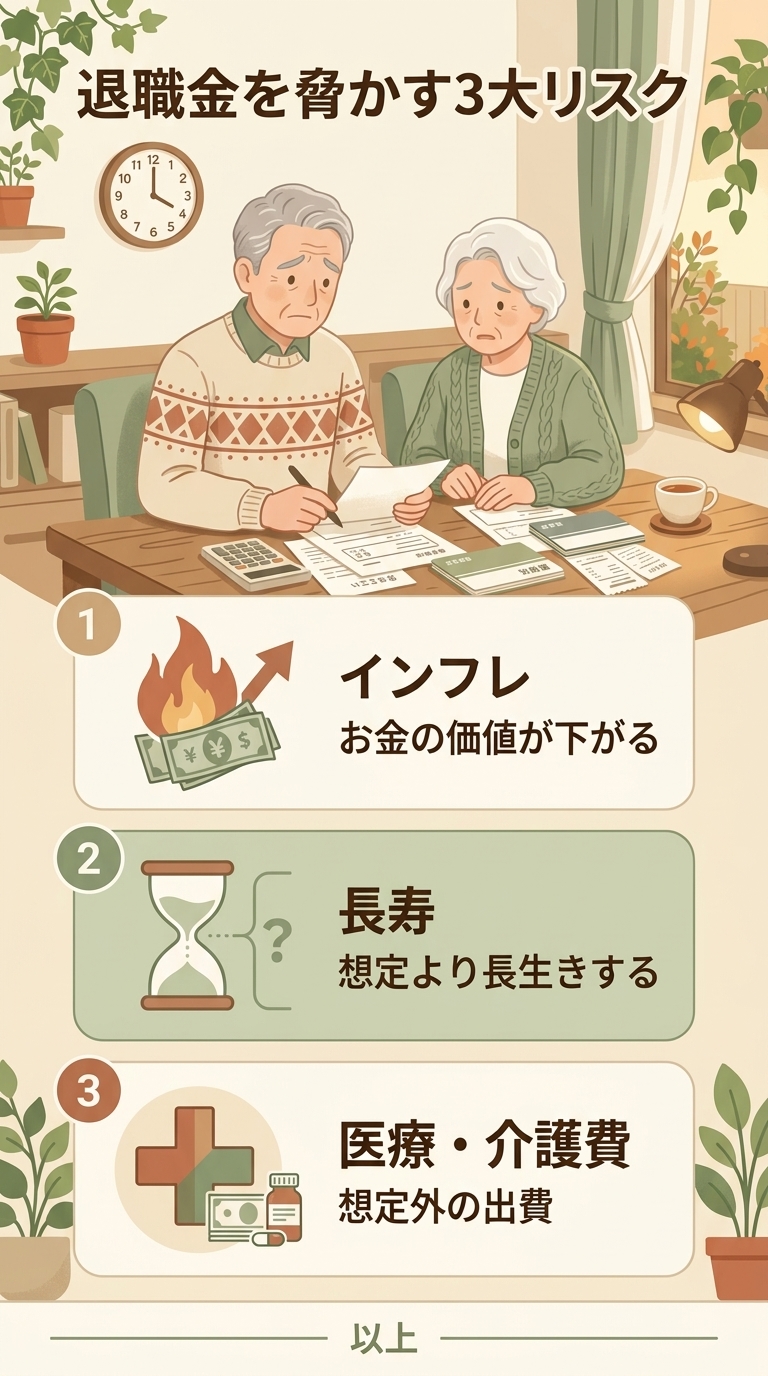

しかし、この計算には「インフレ」「長寿」「医療費」という3つの老後リスクが含まれていません。

老後リスク①:インフレ——「お金の価値が下がる」リスク

米国の事例を見てみましょう。2021〜2023年にかけて米国ではインフレ率が年率7〜9%に達し、退職後に貯蓄を切り崩していた高齢者の実質資産が急激に目減りしました。FRBの報告によると、60歳以上の低〜中所得層の実質購買力は2年間で約15%低下したとされています。

日本でも2022年以降、食料品・光熱費を中心に物価上昇が続いています。年率2〜3%のインフレが20年間続くと、今の100万円は実質約67万円の価値しか持ちません。現金・預金だけで資産を持つリスクは、かつてよりはるかに高まっています。

老後リスク②:長寿——「想定より長生きする」リスク

英国政府の調査では、65歳の男性が90歳まで生きる確率は約25%、女性は約33%とされています。日本は世界有数の長寿国ですから、この数字はさらに高くなります。

「人生100年時代」は単なるキャッチフレーズではありません。65歳から100歳まで35年間、現役時代と同じ期間を生きる可能性があります。退職金と年金だけで35年間を乗り切ろうとすれば、よほどの資産がない限り困難です。

長寿リスクに対応するために欧米で普及しているのが「デクミュレーション戦略(資産の計画的な取り崩し方)」です。資産を一括で保有するのではなく、インフレ連動資産・株式・年金保険を組み合わせて「長く使える資産設計」をすることが重要視されています。

老後リスク③:医療・介護費——「想定外の出費」リスク

米国の非営利調査機関フィデリティの試算では、65歳の夫婦が老後に必要とする医療費の総額は平均約3000万円(約20万ドル)とされています。日本は公的医療保険が充実しているため、同水準にはなりませんが、それでも要介護状態になった場合の費用は大きな負担です。

厚生労働省のデータによると、介護が必要になった場合の平均期間は約5年、平均費用は総額500〜800万円以上。在宅介護か施設介護かによっても大きく変わります。この老後リスクを退職金の計算に入れている人は多くありません。

定年後に気づいた「退職金信仰」の落とし穴

私自身、定年を迎えたとき「退職金が入ったから、とりあえず安心だ」と感じた記憶があります。しかし、ファイナンシャルプランナーに相談したり、実際に生活費の内訳を計算したりするうちに、その安心感が根拠の薄いものだと気づかされました。

特に驚いたのは「長寿リスク」の大きさです。自分が90歳、あるいは100歳まで生きるかもしれないという現実を、数字で突きつけられると、退職金の「1000万円」や「2000万円」という額がとたんに心もとなく見えてきます。

「老後のお金は心配しすぎても仕方ない」という声もあります。確かに過度な不安は禁物です。ただ、正確なリスクを知った上で備えるのと、漠然と「なんとかなる」と思い込むのとでは、10年後・20年後の結果に大きな差が生まれます。まずは現実のデータを知ることから始めましょう。

まとめ:退職金は「スタートライン」にすぎない

退職金は確かに大切な老後の資産です。しかし、インフレ・長寿・医療費という3つの老後リスクを加味すれば、それだけでは「安心」とは言い切れません。

今からできる備えとして、次の3点を検討してみてください。

- インフレ対策:預金だけでなく、インフレに強い資産(株式・不動産・インフレ連動債など)を一部組み入れる

- 長寿対策:iDeCoや積立NISAを活用した長期・分散投資を継続する

- 医療・介護対策:民間介護保険や医療保険の見直し、および緊急予備費の確保

「退職金があれば安心」という幻想から脱却し、現実のデータに基づいた老後設計を。それが、本当の意味での「安心な老後」への第一歩です。