問いをたてる

クレカの物理カードよりもスマホタッチ決済の方がセキュリティが高いという事を調べてみました。

「スマホを落としたら、財布を落とすより被害が大きそう……」 そう感じるのは、現代人としてごく自然な防衛本能です。しかし、2026年現在のセキュリティ基準で見ると、実は**「物理的なプラスチックカードを持ち歩くよりも、スマホ決済(デジタルウォレット)の方が守りが固い」**というのが、専門家の間での共通認識となっています。

Apple PayやGoogle Payが、単に便利なだけでなく、なぜ物理カードを超える「安心」を実現できているのか。その裏側にある、最新の防衛システムを紐解いてみましょう。

「身代わり番号」が本物を守り抜く:トークナイゼーション

物理カードの最大の懸念点は、カードの表面に「16桁の番号」が記されていることです。もちろん、最新のカードは「ナンバーレス」化が進み、通信も暗号化されていますが、根本的な仕組みとして「カード番号そのもの」をベースに決済が行われます。

一方、スマホ決済では**トークナイゼーション(身代わり技術)**という高度な仕組みが使われます。

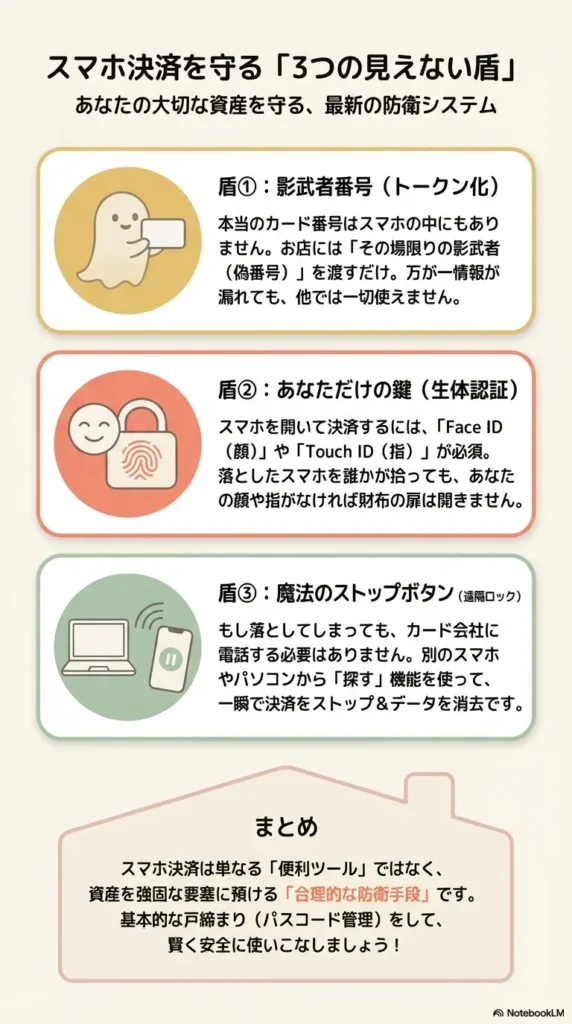

- 仕組みの例え: 本物の王様の代わりに、その場限りの「影武者」を公の場に出すようなものです。

- 技術的な動き: スマホの中には、あなたの本物のカード番号(16桁)は保存されません。代わりに、そのデバイス専用の「デジタル番号(トークン)」が発行されます。

- なぜ安全か: 万が一、お店のシステムからデータが盗まれたとしても、犯人が手にするのは「そのスマホでしか使えない影武者の番号」だけです。他のスマホや、一般的なネット通販でその番号を使おうとしても、システムに弾かれて一切通用しません。

「本人確認」という高いハードル

物理カードを落とした場合、一番怖いのは「拾った誰かが、レジでサッと使ってしまうこと」です。最近はサインレス決済も増えており、盗難から利用までのタイムラグが大きなリスクになります。

スマホ決済は、この「持ち主が誰か」を確認するプロセスが非常に強力です。

- 多層的なガード: 基本的に決済のたびに「Face ID(顔認証)」や「Touch ID(指紋認証)」、あるいはパスコードによる認証を求められます。

- 例外と利便性のバランス: 交通機関の改札など、スピードが求められる場面では認証を省略する設定(エクスプレスカード等)も選べますが、それ以外では「端末を開けられるのは本人だけ」という前提が守りを固めています。

- なぜ安全か: 物理カードは「持っている人=持ち主」と見なされがちですが、スマホは「本人であることを証明した時だけ」財布の役割を果たします。犯人があなたの指紋や顔を持っていない限り、勝手に買い物をされるリスクは極めて低いのです。

「見えざる手」で遠隔ロック

もし財布を落としたら、すべてのカード会社に1枚ずつ電話をして、利用停止を依頼しなければなりません。再発行まで1週間ほどカードが使えない不便も伴います。しかし、スマホなら「ネットワーク越し」に自分の資産をコントロールできます。

- リモート・ロック: iPhoneの「探す」機能やAndroidの「デバイスを探す」機能を使えば、手元のパソコンや別の端末から、一瞬で決済機能をストップさせられます。

- データの消去: 最悪の場合、端末内のデータを遠隔で完全に消去することも可能です。

- なぜ安全か: カード会社への連絡という「人間を介した手続き」を待たず、自分の判断で即時に防御態勢に入れるスピード感が、デジタルならではの強みです。

【比較表】物理カード vs スマホ決済(2026年最新版)

現代の物理カードも非常に安全に進化していますが、スマホ決済はそこに「デジタルの壁」を積み上げています。

| 比較項目 | 物理カード(最新仕様) | スマホ決済 (Apple Pay等) |

| 番号の露出リスク | ナンバーレス化が進むが、磁気情報の読み取りリスクがゼロではない。 | 番号はトークン化。実番号は端末内にも保存されない。 |

| 決済時の本人認証 | 少額なら不要なケースが多い。高額時は暗証番号。 | 基本的に生体認証が必須(※設定により一部例外あり)。 |

| 盗難・紛失時の対応 | カード会社へ電話し、再発行を待つ(数日〜)。 | 遠隔操作で即時停止。 新端末での復旧もスムーズ。 |

| ネット不正への影響 | 物理番号が漏れるとECサイト等で悪用される恐れあり。 | トークンが漏れても、他の場所では再利用できない。 |

Google スプレッドシートにエクスポート

まとめ:仕組みで守る、という合理的な選択

私たちはつい「目に見えるモノ」がある方が安心だと感じてしまいがちです。しかし、セキュリティの本質は「モノ」ではなく「仕組み」にあります。

スマホ決済を使うことは、単なる流行や時短ではありません。**「あなたの大切な資産を、物理的なプラスチックの板から解放し、高度な暗号と生体認証の要塞に預ける」**という、極めて合理的な防衛手段なのです。

もちろん、スマホのパスコードを他人に教えない、安易な推測を許さないといった「基本的な戸締まり」は欠かせません。技術を正しく理解し、賢く使いこなすこと。それが、デジタル社会で自分自身の資産を守るための「本質的な見極め」に繋がります。

私見)なるほど。実際、限度額は物理カードよりもスマホ決済の方が高い。このことからもセキュリティがより高いことがわかります。

最後までお読み頂き、ありがとうございます。

免責事項: 本記事の内容は、2026年3月時点の一般的な技術仕様に基づいています。実際のセキュリティレベルは、ご利用の端末設定、OSのバージョン、および各金融機関のサービス規約によって異なります。紛失・盗難時は速やかに各サービスの公式手順に従って対応してください。

コメント