老後に向けて資産を積み上げてきたのに、気づけば購買力が下がっていた——そんな事態が現実になりつつあります。スーパーで買い物をするたび、一つひとつの値上げは小さくても、レジの合計がいつの間にかじわじわ増えている。同じ実感をお持ちの方は多いのではないでしょうか。

「貯めるだけ」では資産を守れない時代。今回は、欧米の退職者研究を参考にしつつ、私自身の実感も重ねながら、インフレ時代に老後資産と向き合う考え方を整理します。

インフレは「じわじわ」資産を溶かす——数字で確認する現実

年率3%のインフレが続くと、1000万円の購買力は24年後に約560万円相当まで低下します。これは「72の法則」の逆の考え方で、インフレ率で実質価値が半減するまでの年数です。

私がそれを最も感じるのは、毎日の食料品です。趣味や嗜好品は自分の「欲しい」気持ちが大きいのであまり気になりませんが、食材は一つひとつが小さな値上げでも、月のトータルでは確実に重くなってきています。日本は長く「デフレ慣れ」してきたぶん、欧米では当然の前提である「インフレへの対抗」を、今こそ取り入れる必要があります。

考え方①:現金は「価値の保存」ではなく「流動性の確保」と割り切る

老後資産のすべてを現金・預金で持つことは、安全に見えて実は大きなリスクです。現金はインフレに最も脆弱な資産だからです。米国の退職者研究(EBRI, 2023)でも、現金のまま保有した層は分散投資した層より、20年後の実質資産が約40%少なくなる傾向が示されています。

私自身、物の値段が上がるほど、現金の価値は相対的に下がっていくと感じます。額面は変わらなくても、買えるものは少しずつ減っていく。だから最近は、預金を「価値を増やす場所」ではなく「近いうちに使うお金の置き場」と割り切るようになりました。生活費3〜6ヶ月分+1〜2年以内に使う資金だけを現金で持ち、残りは別の手段で、という発想です。

考え方②:インフレに強い資産を組み合わせる

インフレに強い資産の代表が、株式・不動産(REIT)・物価連動債です。株式は企業が価格転嫁できれば長期で実質リターンがプラスになりやすく、インデックスファンドの積み立ては欧米で広く普及しています。

私も、現金の価値が下がるほど、株式の必要性を感じています。正直に言えば、私の年代では何十年もの長期運用は難しい。それでも、資産を目減りさせないために、自分が落ち着いていられるリスクの範囲で株式を持つようにしています。大切なのは、背伸びをせず「自分のリスク許容度に合わせる」ことだと思います。

考え方③:取り崩す順番を、あらかじめ決めておく

「どう積み上げるか」と同じく「どう取り崩すか」が重要です。欧米のプランナーが勧める「バケツ戦略」では、資産を3つに分けます。

- バケツ1(流動性):直近1〜2年の生活費。現金・定期預金で。

- バケツ2(安定性):3〜10年後の資金。債券・低リスクファンドで。

- バケツ3(成長):10年以上先の資金。株式・REITで長期運用。

市場が下がっても「バケツ1」から生活費を賄えるので、安値で売らずに済みます。インフレへの対抗力と、精神的な安定を両立できる設計です。

私自身は、セオリーどおりにきっちり3つのバケツに分けているわけではありません。それでも、おおまかに「手持ちの現金」「長期で運用するお金」「生活を充実させるためのお金」と、目的別に分けて管理しています。厳密でなくても、「このお金は何のためのものか」を意識して分けておくだけで、いざという時の判断がぶれにくくなります。

考え方④:守るだけでなく「生きがいに配分する」

そして、もう一つ——同世代の私が、一番大切だと感じていることです。

私たちの年代になると、資産を「増やす(形成する)」段階から、手持ちの資産をこれからの人生にどう「配分する」かの段階に入ります。物価高を恐れるあまり、お金を使うことに臆病になりすぎてはいないでしょうか。

毎日の生活を充実させ、興味のあることにはしっかりお金を使う——いわば「生きがいへの出費」を、堂々と計画に入れる。守ることばかりに気を取られず、限りある時間にお金を活かす。それもまた、立派な資産との向き合い方だと、私は思うのです。

まとめ:感情でなく合理で、でも最後は納得して

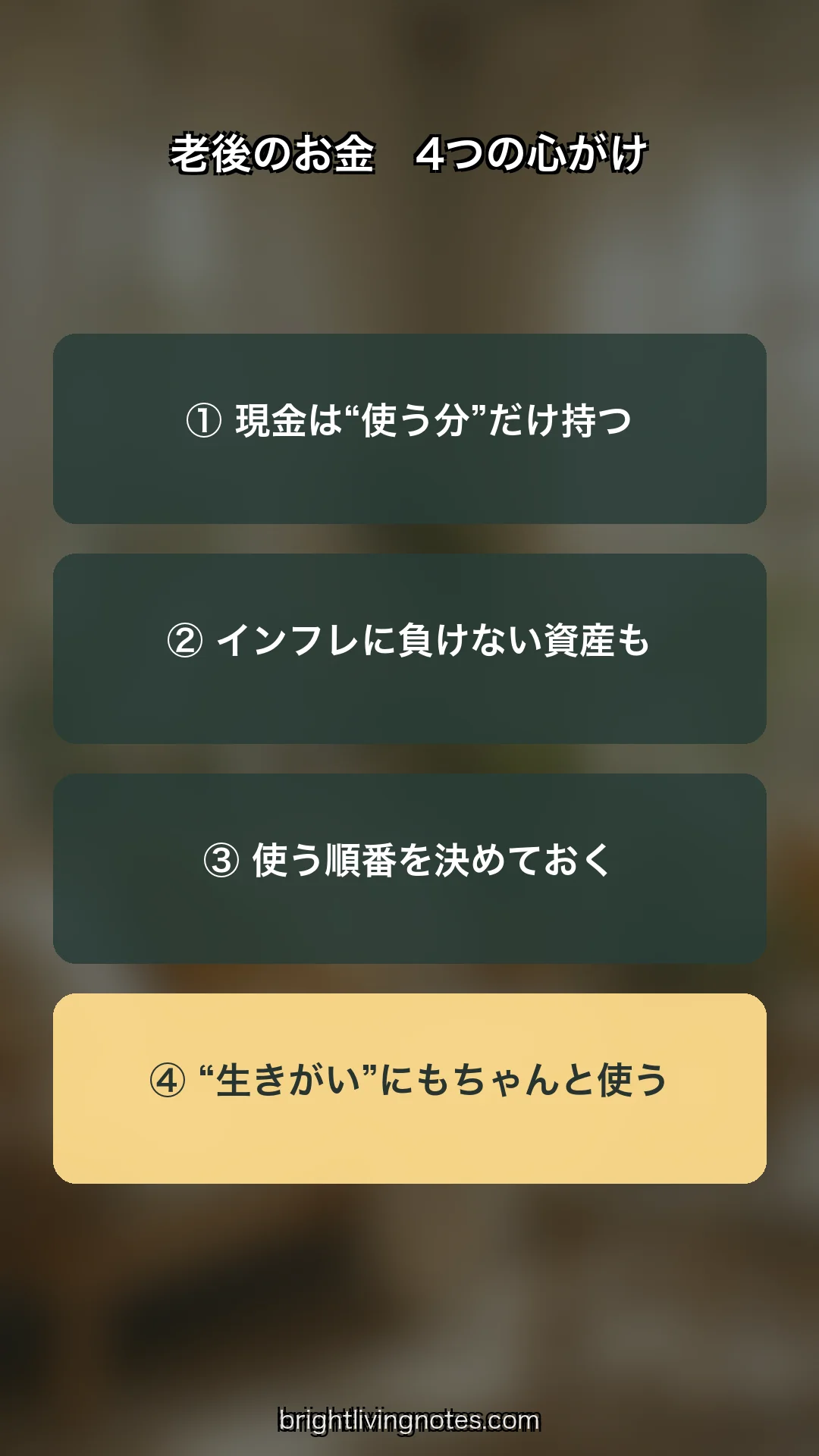

インフレ時代に老後資産と向き合うには、①現金は流動性に絞る、②インフレに強い資産を組み合わせる、③取り崩す順番を決めておく、そして④守るだけでなく生きがいに配分する——この4つの視点が役に立ちます。

お金の情報が溢れる時代です。私は、感情に流されず、合理的にプラスかマイナスかで判断するよう心がけています。ただ最後は、自分の納得感——後悔しない選択かどうかも、同じくらい大切にしています。

現金だけでは、これからの備えはますます難しくなります。貯蓄と投資をバランスよく組み合わせ、そして守るだけでなく、使う。それが、インフレ時代を生きる老後の、現実的で前向きな備えだと思います。

コメント