退職金を受け取ったとき、皆さんはどこに預けま45tw EvJw cOcm 0xmg w7IS MnoVすか?

多くの方が「定期預金」「保険」と答えるかもしれません。私の世代では、それが当たり前でした。投資という選択肢は、一部の詳しい人だけのものだったのです。

しかし、デフレからインフレへと時代が移り変わる今、「現金で持っておけば安心」という昭和の常識が、老後の資産を静かに目減りさせるリスクへと変わり始めています。

本記事では、私自身が貯蓄中心から少しずつ投資へ移行した経験をもとに、感情ではなくルールで資産を運用する考え方をお伝えします。低コストのインデックスファンドの始め方も、体験談を交えてご紹介します。

「投資という選択肢がなかった世代」が直面する現実

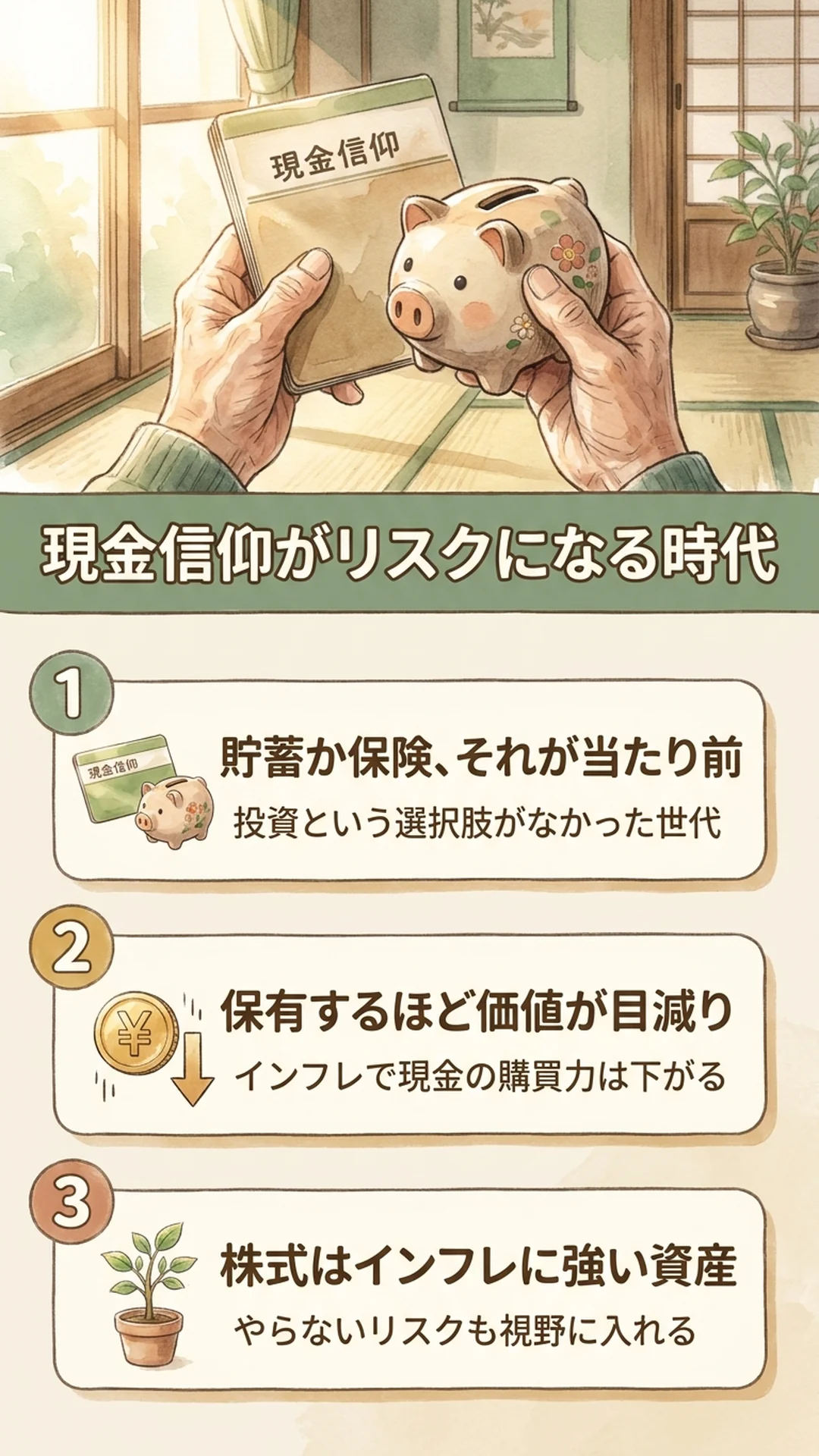

私の年代では、お金の置き場所といえば「貯蓄」か「保険」が当たり前でした。投資という言葉は、一部の詳しい人だけのもので、多くの人にとっては遠い世界の話だったように思います。

「元本が保証できないものなんて、選択肢に入らない」——これが、当時の主流の価値観でした。かたや、株式で大損したという話は、時折耳に入ってきます。儲かった話は、誰もわざわざ言いませんから(笑)。投資に対するイメージは、こうして「危ないもの」として刷り込まれてきたのです。

しかし、その「安全な現金」が、インフレ時代には少しずつ価値を失っていく——これが、今の私たちが直面している現実です。

私が少しずつ投資へ移行した理由

私自身は、退職前から少額で投資を始めていたこともあり、まとまったお金が入った時点では、一旦は貯蓄や保険に預けていたものの、徐々に投資へ移行していきました。

ただし、手元の現金は必ず確保したままです。これをしておかないと、暴落が来たときに、手元の現金がないために、最悪のタイミングで投資資産を引き出すことになります。これが、投資で一番避けたい行動です。

また、時代が少しずつ変わり、少額でも個人がインターネットを使って、株式の売買を低コストで行えるのが当たり前になりました。インデックスファンドのような長期投資を前提とした優良な金融商品が次々と登場し、投資はかつてないほど身近なものになっています。インデックスファンドの始め方を考えるなら、まずは信託報酬などの手数料が低い商品を選ぶ——これが基本中の基本です。

ニーサ時代でも、日本人の投資率は低いまま

国が後押しするニーサ(少額投資非課税制度)の普及状況を見てみると、成人人口におけるニーサ口座保有率は約25%〜35%、単身世帯を含めた全世帯で見ると約40%〜50%程度と言われています。これは、まだまだ投資への関心が低い状態と言えるでしょう。

一方で、欧米では家計金融資産に占める株式・投資信託の比率が日本よりはるかに高く、日本だけが「現金・預金信仰」を続けている構図が浮き彫りになります。米連邦準備制度理事会(エフアールビー)の家計データでは、米国の家計金融資産の半分以上が株式関連で運用されているのが実情です。

これから、デフレの時代が終了してインフレの時代に入ると、現金の価値はますます目減りしていきます。長期で現金を保有すればするほど、その後の購買力は下がっていく——これがインフレの本質です。これに対して、株式はインフレに強い資産の代表格と言われます。「やらないことによるリスク」も、もはや無視できない時代に入っているのです。

「小さく始める」が最強——リスク許容度で投資額を決める

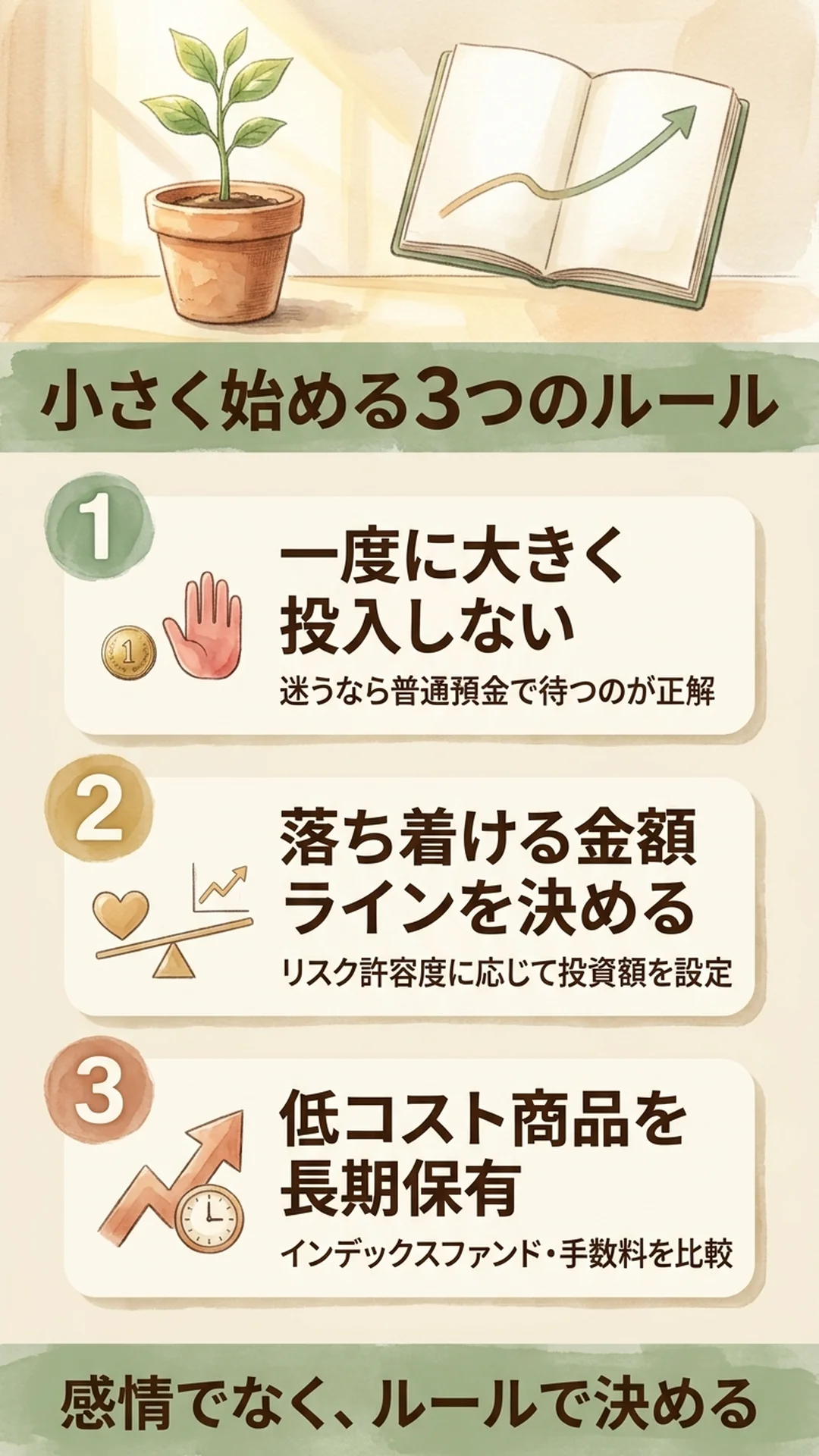

では、いざ投資を始めようと思ったとき、どれくらいの金額から始めれば良いのでしょうか。私のおすすめは、とにかく「小さく始める」ことです。

一度に大きな金額を投入してはいけません。迷っているなら、まずは投資をせず、普通預金に預けておく方が安全です。少しずつ、自分の気持ちと相場の動きを確認しながら進めるのが基本です。

大切なのは、自分のリスク許容度に応じて投資額を決めることです。たとえば、購入した株価が下落したとき、自分の気持ちが落ち着かなくなるようなら、その金額は明らかに過大です。額を減らして、「これぐらいなら大丈夫」という金額のラインを、自分の中で決めておきましょう。

投資期間が長くなれば、相場の傾向や自分の心の動きが、だんだん見えてきます。そのときに、徐々に金額を増やしていけば良いのです。商品選びでは、低コストのインデックスファンドを中心に、信託報酬などの手数料をしっかり比較することを忘れないでください。インデックスファンドの始め方は、結局のところ「低コストの商品を、無理のない金額で、長期に保有する」——この一言に尽きます。

まとめ:「やらないリスク」もある時代

「貯金は美徳」という昭和の常識は、デフレ時代には正しく機能していました。しかし、インフレが現実味を帯びてきた今、現金だけを抱え続けることは、もう一つのリスクになっています。

もちろん、無理に大きな投資をする必要はありません。手元の現金を確保しつつ、小さく、ゆっくり、自分のリスク許容度に応じて投資へ移行していく——これが、論理的にお金を守るための、最もシンプルな出口戦略です。

感情ではなく、ルールで決める。そんな大人の資産運用を、低コストのインデックスファンドを入り口に、今日から少しずつ始めてみませんか。