「高齢でも入れる」「審査が緩い」といった営業担当者の言葉を信じて加入した民間介護保険。しかし、いざ介護が必要になった時に「1円も支払われない」という悲劇が、病院の現場で多発しています 。

なぜこのような「支払い拒否」が起こるのか、そのメカニズムと防衛策を解説します。

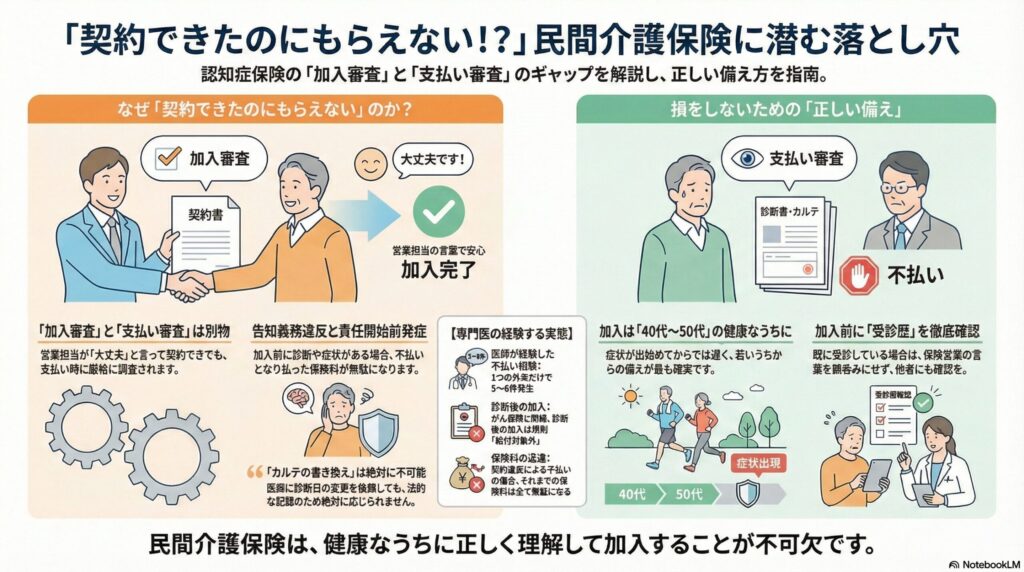

1. 「入れる」と「支払われる」は全くの別物

多くの人が陥る最大の誤解は、**「加入審査が通ったのだから、条件を満たせば当然支払われる」**と思い込むことです。

- 入り口(加入審査): 営業担当者は契約を取ることが仕事であり、「高齢でも大丈夫」「審査は緩い」と加入を促します 。

- 出口(支払審査): 保険金を支払う段階になると、保険会社は過去のカルテや医療履歴を徹底的に調査します 。

加入が簡単であることは、決して支払いが確実であることを意味しません 。

2. 立ちはだかる「責任開始前発症」の壁

保険金が支払われない主な理由は、**告知義務違反(責任開始前発症)**です 。+1

- 認知症の特殊性: がんと違い、認知症は「ただの物忘れ」と混同しやすく、家族が都合よく解釈して「まだ大丈夫」と判断してしまいがちです 。

- 契約前の事実: 契約日より「前」に、すでに初診や診断の事実がある場合、保険金は支払われません 。

燃えている家に火災保険をかけられないのと同様に、症状が出てから保険に入ることは不可能なのです 。

3. 追い詰められた家族と「カルテ改ざん」の誘惑

保険金が下りないことを知った家族が、医師に「初診日の日付を書き換えてほしい」と懇願するケースもあります 。しかし、これは私文書偽造などの犯罪にあたる違法行為です 。 現在の電子カルテは記録が永久に残るため、修正や改ざんは絶対に不可能です 。

4. 悲劇の結末:保険金ゼロ+保険料の完全損失

告知義務違反で契約解除となった場合、保険金がもらえないだけでなく、それまで支払ってきた保険料も戻ってこないケースがほとんどです 。 経済的な不安を解消するための保険が、逆に資産を減らす「ダブルパンチ」となってしまいます 。

失敗しないためのチェックリスト

民間介護保険を「ただのコスト」にしないために、以下のポイントを必ず確認してください。

- 物忘れ等で通院していないか?: YESなら、その時点での加入は極めてリスクが高いです 。

- 「支払われるか」を聞く: 営業担当者に「入れますか?」と聞くのではなく、「この病歴で本当に支払われますか?」と第三者を含めて確認してください 。

- 40代・50代のうちに検討する: 認知症保険の鉄則は「健康なうち」です。リスクゾーンである60代・70代になってからでは手遅れになる可能性が高いのです 。

最後までお読み頂き、ありがとうございます。

免責事項 本記事は、認知症専門医の解説資料に基づき作成されていますが、実際の保険商品の詳細や支払い基準については、必ずご自身が契約する保険会社の約款を確認し、専門家に相談してください。

コメント