はじめに:その「安心」のコスト、把握していますか?

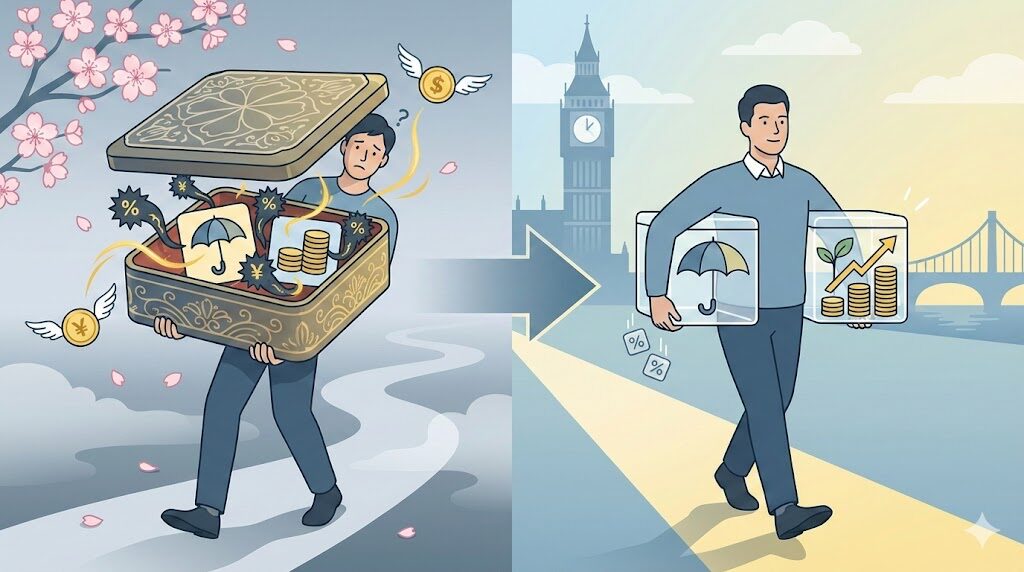

日本の金融機関で「保障を得ながら、投資で資産を増やせる」と紹介される貯蓄型保険。一見すると効率的なオールインワン商品に見えますが、英語圏の金融先進国と比較すると、その「手数料構造」には大きな乖離があります。

なぜ日本では、これほどまでにコストの高い「セット販売」が成立しているのでしょうか。その本質を解き明かす鍵は、英語圏で常識となっている**「投資と保険の分離」**という考え方にあります。

1. 英語圏のスタンダード「Buy Term and Invest the Difference」

米国や英国の個人資産形成において、黄金律とされているフレーズがあります。それが**「Buy Term and Invest the Difference(掛け捨て保険を買い、浮いた差額を投資せよ)」**です。

- 保険の役割: 万が一の際の大きな保障(低コストな掛け捨て型)。

- 投資の役割: 純粋な資産成長(低コストなインデックスファンド等)。

これらを切り離すことで、投資部分に余計な「保険の維持管理費」や「募集人の高額なコミッション」が混入するのを防ぎます。一方、日本の貯蓄型保険は、この2つを複雑に絡み合わせることで、投資効率を著しく低下させる構造になっています。

2. 浮き彫りになる「不透明な手数料」の差

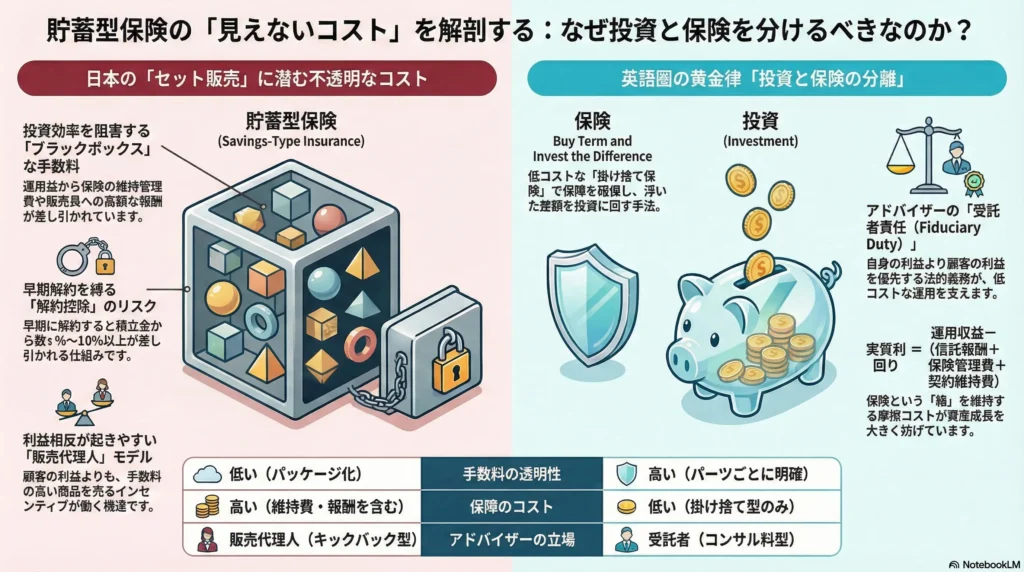

日本と英語圏の決定的な違いは、**「手数料の透明性」**にあります。

米国の「Variable Annuity(変額年金)」等と比較しても、日本の貯蓄型保険は以下のようなコストが「ブラックボックス」化しやすい傾向にあります。

- 新契約費: 加入初期に支払う保険料の多くが、販売員の報酬や広告費に充てられる。

- 保険契約維持費: 運用期間中、投資信託の信託報酬とは別に「保険という箱」を維持するための費用が差し引かれる。

- 解約控除: 早期解約時に積立金から数%〜10%以上が差し引かれる仕組み。

英語圏、特に英国やオーストラリアでは、こうした金融商品の販売に伴う「キックバック(販売手数料)」を規制し、顧客がアドバイザーに直接コンサル料を支払う仕組みへと移行しています。これにより、「中身(運用効率)の悪い高コスト商品」は市場から自然と淘汰される仕組みが整っています。

3. 「認証」が分かつ、アドバイザーの立ち位置

なぜ日本では高コストな商品が推奨されるのでしょうか。そこには「認証(ライセンス)」に基づく責任感の違いがあります。

- 日本の募集人: 多くは保険会社の「代理人」であり、商品を売ることで収益を得る立場です。

- 英語圏のRIA(公認投資アドバイザー): 顧客に対して**「受託者責任(Fiduciary Duty)」**を負います。これは、自身の利益よりも顧客の利益を優先しなければならない法的義務です。

「手数料の高い商品を売るのが正解」というインセンティブが働く日本の認証制度下では、投資家(契約者)にとって最適な「低コストな分離運用」が提案されにくいという構造的な問題が存在します。

4. 資産形成の本質を見極めるために

もし、あなたが検討している貯蓄型保険の「実質利回り」を計算するなら、以下の視点を持ってみてください。

実質利回り=運用収益−(信託報酬+保険管理費+契約維持費)

この計算式において、投資信託単体で運用する場合に比べ、保険管理費という「余計な摩擦」がどれほど資産成長を阻害しているかを直視する必要があります。

結論:パッケージから「パーツ」の時代へ

英語圏の金融市場が成熟の末に行き着いたのは、シンプルで透明性の高い「パーツ」を自分で、あるいは信頼できる「受託者」と共に組み合わせるスタイルです。

日本の貯蓄型保険という「高コストなパッケージ商品」は、金融教育が過渡期にある日本特有の産物と言えるかもしれません。真に効率的な資産形成を目指すのであれば、保障は保障、投資は投資として、それぞれの「本質」に立ち返ることが重要です。

免責事項:本記事は一般的な情報提供を目的としており、特定の金融商品の勧誘や投資助言を目的としたものではありません。投資に関する最終決定は、ご自身の判断と責任において行ってください。

最後までお読み頂き、ありがとうございます。

コメント