「新車に月々1万円で乗れる!」という魅力的なキャッチコピーをよく見かけます。その魔法の正体が「残価設定ローン(残クレ)」です。一見、お財布に優しい救世主のように見えますが、実は**「将来の自分から借金をしている」**という側面があります。

契約者目線で、その仕組みと隠れたリスクを解き明かしましょう。

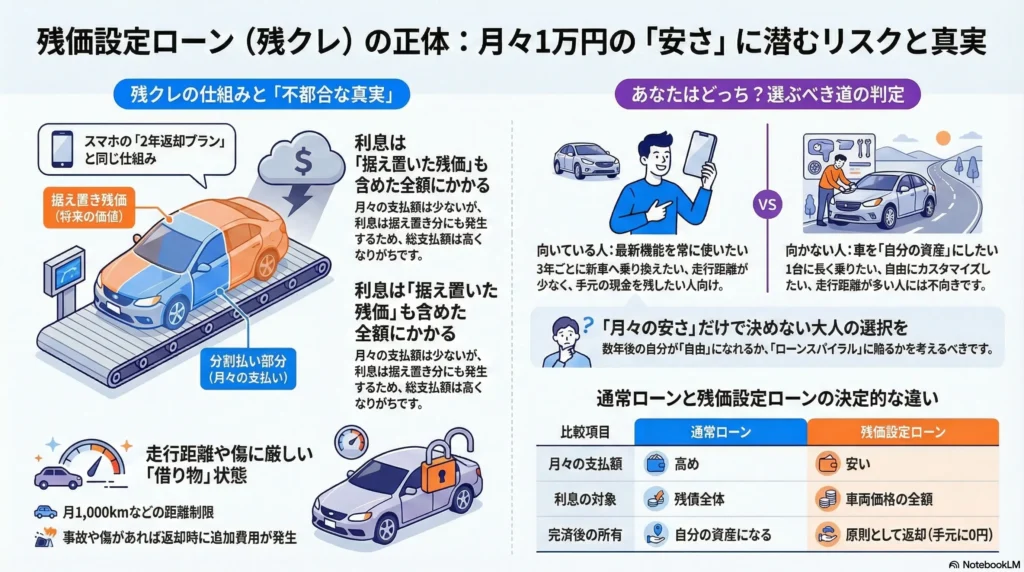

1. 残価設定ローンを「スマホの機種変」で例えると?

このローンの仕組みは、最新のスマートフォンを「2年後に返す約束」で安く手に入れる仕組みに似ています。

300万円の車を買うとき、3年後の価値を150万円と予想します。この150万円を「残価(最後にまとめて払う分)」として棚上げし、残りの150万円だけを3年かけて分割払いにするのです。

通常のローンが「300万円全部を分割する」のに比べれば、月々の支払いが半分近くになるのは当然です。しかし、ここに大きな落とし穴が潜んでいます。

2. 契約者が知っておくべき「3つの不都合な真実」

① 利息は「全部」に対してかかっている

これが最大の盲点です。月々払っているのは「150万円分」だけですが、利息は「300万円全部」に対して発生し続けます。 棚上げしている150万円にも、しっかり金利が上乗せされているのです。最終的な支払総額は、普通のローンよりも高くなるケースがほとんどです。

② 「借り物」というプレッシャー

このローンは、厳密には「自分の車」ではなく「数年後に返す約束の借り物」です。そのため、以下のような制限がつきます。

- 距離制限: 「走りすぎると価値が下がるから、月1,000kmまでね」というルール。

- 傷のペナルティ: 「ぶつけたら修理代を払って返してね」という約束。 家族で気兼ねなく遠出したり、初心者が練習したりするには、少し窮屈な仕組みと言えます。

③ 資産が手元に残らない

普通のローンは、払い終われば車は100%自分のものになります。次に買い換えるとき、その車を売って「次の車の資金」にできます。 しかし、残クレで車を返却した場合、**手元に残るお金は「0円」**です。またゼロからローンを組むことになり、一生支払いが終わらない「ローンスパイラル」に陥るリスクがあります。

3. 日本と英語圏の「価値観」の違いから本質を見る

アメリカなどの英語圏では、車を「資産」として持つよりも、「移動するための道具(サービス)」として割り切る文化が強いです。そのため、残価設定に近い「リース」という乗り方が合理的だと考えられています。

一方、日本では「自分の家」「自分の車」という所有へのこだわりが強い傾向にあります。 もしあなたが**「車を自分の体の一部のように自由に使い、長く愛用したい」と願うなら、残価設定ローンはストレスの源になるかもしれません。逆に、「常に最新の安全機能を備えた新車に、月々の負担を抑えて乗り継ぎたい」**という割り切りができるなら、有効な手段となります。

4. 結論:あなたが選ぶべき道は?

残価設定ローンは「魔法」ではなく、単なる「支払いの先送り」です。

- 向いている人: 3年ごとに最新車種に乗り換えたい、走行距離が少ない、手元の現金を減らしたくない人。

- 向かない人: 走行距離が多い、車をカスタマイズしたい、1台の車に長く乗って「自分の資産」にしたい人。

表面的な「月々の安さ」だけで決めず、数年後の自分にどれだけの負担(あるいは自由)を残せるかを考えるのが、本当の意味での「大人な選択」と言えるでしょう。

免責事項:本記事の内容は一般的な情報の提供を目的としており、特定の金融商品や契約を推奨するものではありません。実際の契約にあたっては、各ディーラーや金融機関の最新の条件を必ず確認し、ご自身の責任において判断してください。

最後までお読み頂き、ありがとうございます。

コメント