1. 「出口」で最も怖いのは「安売り」

資産を積み上げ、いよいよ取り崩す段階に入ったとき、最大の敵は「株価の下落」そのものではありません。本当に怖いのは、**「生活費のために、値下がりした資産を売らざるを得ない状況」**です。

これを防ぐための強力な武器が、**「現金クッション(キャッシュ・バッファ)」**です。

現金クッションとは? 生活費の数年分をあらかじめ「現金」として確保しておくこと。株価が暴落した際、投資信託を売る代わりにこの現金を取り崩すことで、市場の回復を待つ「時間」を稼ぎます。

2. 【シミュレーション】クッションの有無でこれだけ変わる

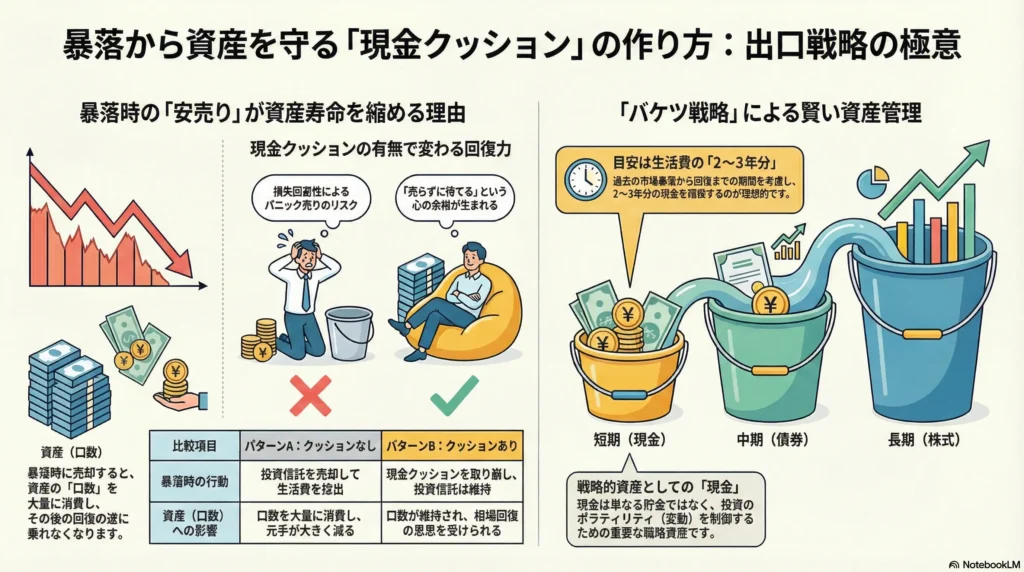

例えば、5,000万円の資産があり、毎年**200万円(4%)**を取り崩すとします。リタイア直後に「2年連続で市場が20%ずつ下落する」という不運に見舞われた場合を比較してみましょう。

パターンA:クッションなし(すべて投資信託)

暴落した価格で200万円分を売却するため、保有している「口数」を大量に消費してしまいます。

- 結果: 元手が大きく減り、その後の相場回復の波に乗り切れません。資産寿命が大幅に縮まります。

パターンB:クッションあり(500万円の現金を確保)

暴落した2年間は、投資信託には一切触れず、現金クッションから生活費を出します。

- 結果: 投資信託の「口数」が維持されているため、相場が回復した際に資産も元の水準まで戻りやすくなります。

この「売らずに待てる」という心の余裕が、行動ファイナンスで言うところの**「損失回避性」**によるパニック売りを防ぐことにも繋がります。

3. 日本と英語圏の「現金」に対する考え方

ここでも、日本と英語圏(特に米国)の投資文化の違いが鮮明に現れます.

| 視点 | 日本 | 英語圏(米国など) |

| 現金の捉え方 | 「とりあえず持っておく安心材料」 | 「ボラティリティを制御するための戦略的資産」 |

| クッションの期間 | 1年分程度が多い | 生活費の2〜3年分を推奨する専門家が多い |

| 本質的な違い | 貯金という感覚が強い | 投資効率を最大化するための「バッファ」と捉える |

英語圏の投資家は、リタイア後のポートフォリオを**「バケツ戦略(Bucket Strategy)」**として管理することが一般的です。

- 第1のバケツ: すぐ使う現金(1〜2年分)

- 第2のバケツ: 中期的に使う債券など(3〜7年分)

- 第3のバケツ: 長期で増やす株式(8年目以降〜)

このように「いつ使うお金か」で分けることで、一時的な嵐に右往左往しない仕組みを構築しています。

4. 理想的な「現金クッション」は何年分か?

結論から言えば、**「2〜3年分」**が一つの目安です。 過去の歴史を振り返ると、大きな暴落から市場が元の水準まで回復するのにおおよそ2〜3年かかるケースが多いからです(※1929年の大恐慌などは例外ですが)。

- リスク許容度が高い人: 2年分(例:年間支出300万円なら600万円)

- 慎重に守りたい人: 5年分

多すぎるとインフレで現金の価値が目減りする「実質利回りの低下」を招きますが、少なすぎると暴落時に「安売り」の罠にはまります。このバランスこそが、**アセットアロケーション(資産配分)**の妙味です。

5. まとめ:仕組みが不安を打ち消す

投資の出口戦略において、精神論で「暴落しても我慢しよう」というのは無理があります。人間には「損をしたくない」という強い本能があるからです。

だからこそ、「暴落しても数年は売らなくて済む」という物理的な仕組みを作っておくことが、何よりも重要です。

現金クッションは、単なる貯金ではありません。あなたの資産寿命を延ばし、穏やかなリタイア生活を支えるための「最も重要な投資判断」の一つなのです。

免責事項:本記事の情報は投資の仕組みや考え方を深めるためのヒントとして提供されており、特定の投資商品を推奨したり、将来の利益を保証したりするものではありません。投資に関する最終的な決定は、ご自身の判断と責任で行ってください。

コメント