問いをたてる

いよいよ来年よりこどもNISAがスタートする予定です。教育費という、人生の大きな出費に備えて、どれぐらい貢献できるのか調べてみました。

2027年、教育資金づくりの新時代

2027年1月から創設が予定されている「こどもNISA(仮称)」。これは、現行の新NISAにおける「つみたて投資枠」の年齢制限を撤廃し、0歳から17歳までの未成年も非課税メリットを享受できるようにする画期的な制度です。

制度のポイント(2026年時点の大綱ベース)

- 年間投資枠:60万円(月5万円)

- 非課税保有限度額:600万円(累計)

- 払出し制限:12歳以降、本人の同意があれば払出し可能(検討中) ※本記事の内容は今後、政省令等で詳細が確定する際に変更される可能性があります。

この「年間60万・総枠600万」という枠を、お子様の誕生から最短の10年で埋めきり、残りの8年を複利の力で増幅させる。この「フロントローディング戦略」の有効性を、高度な統計手法で検証します。

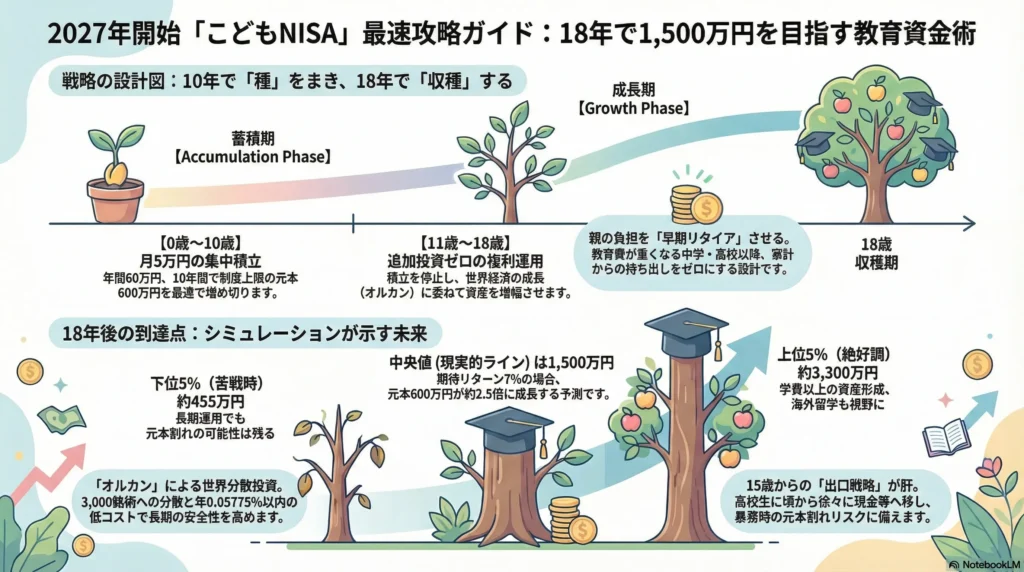

戦略の設計図:10年で「種」をまき、18年で「収穫」する

今回のシミュレーションは、制度上の上限枠にピタリと整合させたスケジュールに基づいています。

- 積立フェーズ(0歳〜10歳):月額5万円(年間60万円)を120ヶ月継続。

- 運用フェーズ(11歳〜18歳):追加投資はゼロ。上限に達した600万円をそのまま市場に置く。

- 累計投資元本:6,000,000円(こどもNISA上限額)

- 余剰資金(自治体給付等):地域独自の給付金(例:2万円)などは、特定口座(課税)または親のNISA枠で別途管理するものとし、本シミュレーションの「NISA枠内」には含めません。

- 運用対象:全世界株式(オール・カントリー、通称オルカン)。

世界経済の成長を買う「オルカン」という選択

運用先の例として選ぶのは、ネット証券で絶大な人気を誇る**「eMAXIS Slim 全世界株式(オール・カントリー)」**、通称「オルカン」です。

- 世界の約3,000銘柄に分散:これ1本で、アメリカ、日本、ヨーロッパ、新興国など、世界中の主要な企業に投資できます。

- 圧倒的な低コスト:管理費用(信託報酬)は年率0.05775%以内と、業界最低水準です。

特定の国が不調でも、他の国がカバーする。この「分散」の仕組みが、18年という長い旅路の安全性を高めてくれます。

モンテカルロ法が示す資産推移の「振れ幅」

株式市場の不確実性を考慮し、5,000通りの未来をシミュレートしました。

シミュレーションの技術的前提

- 期待リターン:年率7% / 標準偏差(リスク):18%

- リターン分布:複利計算の歪みを考慮し、実務的な簡略化として対数正規分布に近い挙動を想定したモンテカルロ試行を実施。

- コスト:信託報酬等のコストは考慮していません。

10年経過時:積立完了時点

| シナリオ | 10年目の評価額(予測) | 分析 |

| 中央値(現実的) | 約860万円 | 元本600万円に対し、約1.4倍に成長。 |

| 下位5%(苦戦時) | 約510万円 | 元本を約15%割り込む。この時点での解約は慎重な判断が必要。 |

18年経過時:大学入学時点(※18歳に達する日以後の最初の3月31日)

| シナリオ | 18年後の評価額(予測) | 分析 |

| 上位5%(絶好調) | 約3,300万円 | 世界経済が爆発的に成長。学費以上の資産形成に成功。 |

| 中央値(現実的) | 約1,500万円 | 元本600万円に対し、約2.5倍に成長。 |

| 下位5%(苦戦時) | 約455万円 | 長期運用でも元本割れの可能性は残る。 |

本質を見極める:国際的な視点とリスクへの備え

海外の事例との比較

- イギリスのJunior ISA:18歳まで原則引き出し不可という「強いロック」が長期複利を支えます。

- アメリカの529プラン:教育用途に限定される分、税優遇が厚いのが特徴です。 日本の「こどもNISA」は、12歳以降の払出しを認める方向で検討されており、他国に比べて**「柔軟性が高い一方、親の規律が試される」**制度と言えます。

資産運用における注意点

- インフレリスク:シミュレーションは名目額です。将来、大学の学費がインフレにより値上がりした場合、評価額が同じでも「買える価値」が減っている可能性があります。

- テールリスク(極端な事象):下位5%よりもさらに厳しい状況は統計的に起こり得ます。「損をしない保証」はどこにもないことを理解しておく必要があります。

- グライドパスの検討:15歳(高校生)頃から、必要資金に応じて徐々に現金や債券などの低リスク資産へ移していく「出口戦略」を検討することが合理的です。

行動ファイナンス:18年間の「心の管理」

運用期間が長くなれば、必ず暴落を経験します。人間には**「損失回避性」**があり、元本を2割超下回る(下位5%のような)状況では、パニック売りをしてしまいがちです。

しかし、積立を早めに終えておくこの設計は、教育費が最も重い高校・大学進学期に「家計からの持ち出し」をゼロにできるという大きな心理的・実務的メリットがあります。目先の変動に惑わされず、世界経済の成長を信じ抜くことが、複利の魔法を完成させる鍵となります。

まとめ:2027年、こどもたちの未来に「選択肢」を

「毎月5万円・10年積立」という戦略は、2027年開始予定のこどもNISAにおける「最短・最速」の正解の一つです。中央値で1,500万円という到達点は、国内のみならず、将来の海外留学や起業といったお子様の夢を強力にバックアップするでしょう。

2027年のスタートを待ちながら、今から家計の整理と、長期投資の哲学を深めておきましょう。

私見)長い時間が及ぼす複利の力を享受するためにも、満額ではなくとも、スタートしておくことが大切だと思います。

最後までお読み頂き、ありがとうございます。

免責事項: 本記事のシミュレーション結果は、過去の統計データに基づく仮定を用いた推測であり、将来の運用成果を保証するものではありません。実際の運用成果は、2027年以降の実際の制度内容、市場環境、税制等の変化、およびインフレ率等により変動します。また、信託報酬や売買コスト、インフレによる実質価値の低下は考慮されていません。最終的な投資決定は、ご自身の判断と責任において行われるようお願いいたします。記事最終行:免責事項を追記してください

コメント