【本記事について】 このシリーズは、**「もし金融知識ゼロのシニアが、銀行のパンフレットをAIに読み込ませたらどうなるか?」**を検証するドキュメンタリー風記事です。 実際のデータや理論に基づいていますが、会話パートなどはAI活用をわかりやすく伝えるための構成となっています。

はじめに:「貯める」より「使う」ほうが難しい

現役時代は「いかに2000万円貯めるか」ばかり考えていました。しかし、いざ退職して給与収入がなくなると、別の巨大な不安に襲われました。

「この虎の子の資産、どうやって取り崩していけばいいんだ?」

使えば減る。でも使わないと今の生活が楽しめない。「長生きリスク」という言葉に怯え、結局お金を抱えたまま質素に暮らす……そんな未来が頭をよぎりました。 銀行はそこにつけ込み、「毎月分配型ファンド」や「トンチン年金」といった、手数料の高い「安心そうな商品」を提案してきます。

しかし、もう銀行の言いなりにはなりません。私は最強の参謀・AIにこう尋ねました。 「私の資産を、死ぬまで枯渇させずに、かつ豊かに使い切るための『数式』を教えて」

AIが提示したのは、米国の研究に基づく「4%ルール」と、それを現代のネット証券で実現するスマートな方法でした。

AIの提案1:魔法の数字「4%ルール」とは?

AIはまず、資産運用の世界で有名な「トリニティ・スタディ」という米国の研究データを紹介してくれました。

AI: 「米国株(S&P500)と債券を半々などで保有し、毎年『資産の4%』ずつ定額で引き出しても、30年後に資産がゼロにならずに残っている確率は98%以上という過去のデータがあります」

「えっ、使っているのに減らない?」 私は驚きましたが、AIは冷静に日本向けの補正を加えました。

AI: 「ただし、これはインフレ率も成長率も高い米国でのデータです。低成長・低インフレの日本では、もう少し保守的に見積もる必要があります。 日本版としては『年率3%〜3.5%』程度で取り崩すのが安全圏でしょう」

2000万円の資産なら、年間60万〜70万円(月額5〜6万円)。これなら年金にプラスして十分なゆとりが生まれます。

AIの提案2:「定額」ではなく「定率」で守る

さらにAIは、暴落時のリスク管理として非常に重要なアドバイスをくれました。それは、引き出し方法を「定額」ではなく**「定率」**にすることです。

- 【危険】定額引き出し(銀行の毎月分配型など): 「毎月〇万円」と決めて引き出す方法。相場が暴落して資産が減っている時も同じ金額を引き出すため、資産の減少スピードが加速し、寿命を一気に縮めてしまいます。

- 【安全】定率引き出し(AIの推奨): 「毎年、その時の資産残高の〇%」を引き出す方法。 暴落時は資産が減るので、引き出す額も自動的に減ります。逆に、相場が良い時は多く引き出して贅沢ができます。

AI: 「『定率』にすれば、計算上、資産がゼロになることは永遠にありません(常に残高の数%しか取らないので)。これが、資産寿命を最大化する最も合理的なアクセルとブレーキの使い方です」

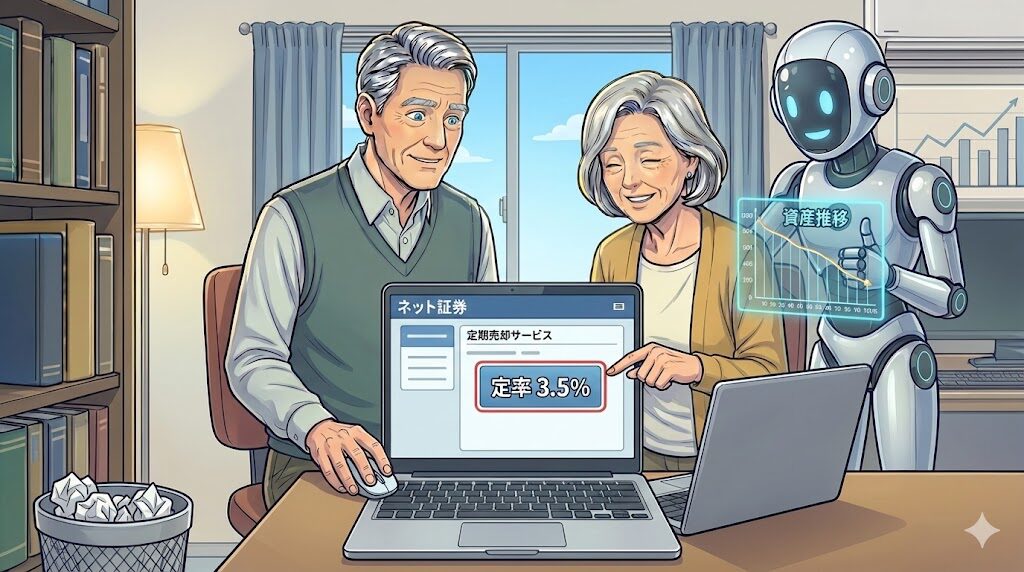

AIの提案3:ネット証券の「自動売却」機能を使う

「理論はわかったけど、毎年いちいち電卓を叩いて3.5%を計算して売るのは面倒くさい……」 そうこぼす私に、AIは現代のツールを教えてくれました。

AI: 「今の主要なネット証券(楽天証券やSBI証券など)には、保有している投資信託を**『毎月〇%ずつ自動で解約して現金化する』**という無料サービス(定期売却サービス)があります」

これを使えば、手数料の高い銀行の「毎月分配型ファンド」を買わなくても、超低コストなインデックスファンド(信託報酬0.1%以下など)を使って、**「自分だけの毎月分配型年金」**を、手数料ほぼゼロで作れるのです。

結論:安心は「商品」ではなく「ルール」で買う

銀行の窓口で「安心」を買おうとすると、高い手数料を取られます。 しかし、AIに教わった「正しい取り崩しのルール」を自分で設定すれば、コストをかけずに、より盤石な「自分年金」が完成します。

AIとの対話で得た結論。 「資産運用とは、お金を増やすことだけではない。最後の一円まで、自分の人生のために使い切る技術のことだ」

ただ現実問題として、使い切ることは非常に難しい事だと言えます。しかし、有益な使い方をすすめて、満足感、納得感を高めていけば、最後の一円にこだわることなく充実した人生を送れると考えます。

【コピペOK】AIへの計算依頼プロンプト(解決編用)

自分の資産額に合わせて、取り崩しシミュレーションをしたい時に使ってください。

あなたはファイナンシャル・プランナーです。

私の老後資産【2000万円】を、運用しながら取り崩すシミュレーションをしてください。

条件:

- 運用利回り:年率【3%】(保守的なバランス運用を想定)

- 取り崩し方法の比較:

A案【毎月10万円の「定額」引き出し】

B案【毎年、残高の3.5%の「定率」引き出し】

質問:

・A案(定額)の場合、資産は単純計算で何年くらい持ちそうですか?

・B案(定率)の場合、暴落が来て資産が一時的に20%減った翌年、引き出し額はどう変化しますか?

・「資産を長持ちさせる」という観点で、どちらが推奨されますか?

シリーズ最終回の結び

「知る」ことが、一番の財産になる。

これまでのシリーズ記事で、私たちは多くの「気づき」を得てきました。 一見難しそうな金融商品も、AIと一緒に読み解けば、決して理解できないブラックボックスではありませんでした。

大切なのは、誰かにすべてを委ねるのではなく、自分自身で納得して選ぶことです。 「なぜ、そうなるのか?」 「本当に、自分に必要なのか?」 そうやって一つひとつ問いかけ、学び、理解していくプロセスこそが、私たちの資産、そして生活を守る強固な土台となります。

私たちには今、学ぶための最高のパートナー「AI」がいます。 年齢は関係ありません。知ろうとする好奇心さえあれば、私たちはいつでも、より賢明な選択ができるのです。

自らの頭で考え、自らの意思で決める。 その「納得感」こそが、豊かな老後を彩る一番の財産になるはずです。

最後までお読み頂き、ありがとうございます。

【免責事項】 本記事は、資産運用に関する一般的な情報提供および、AIツールの活用事例を紹介するものであり、特定の金融商品の勧誘や売買の推奨を目的としたものではありません。

- AIによる分析・シミュレーションについて 記事内で提示している「4%ルール」等のシミュレーション結果は、過去のデータや一定の仮定に基づく推計であり、将来の運用成果を保証するものではありません。市場環境により、資産が想定より早く減少するリスクもあります。

- 投資判断について 投資には元本割れを含むリスクが伴います。本記事の情報を参考にされた結果生じたいかなる損害についても、筆者は一切の責任を負いかねます。最終的な投資判断および取り崩し計画の決定は、必ずご自身の責任において行ってください。

コメント