問いをたてる

新NISAがスタートしてすでに2回ほど、旧NISAからの資金移動を経験しました。毎回気持ちが揺れます。これだけ利益が出ているのだから、少しだけ証券口座から出金してもいいじゃないかと。いやいや、こうして感情に流されるのは良くないです。毎回フラフラと出来心に誘われます。もう一度目的は何?と思いとどまっています。ここの心の動きを考えてみました。

資産運用において、新NISA制度が開始されてから3年が経過し、旧制度からの「資産の引越し」が本格化する時期になります。

特に旧一般NISAの5年間の非課税期間終了を控えている場合、感情を挟まずに淡々と手続きを進める「事務的な処理能力」が、将来の資産形成の成否を分けると言っても過言ではありません。

新NISAへのスイッチング(資産の移し替え)における注意点と、本質的な考え方を整理します。

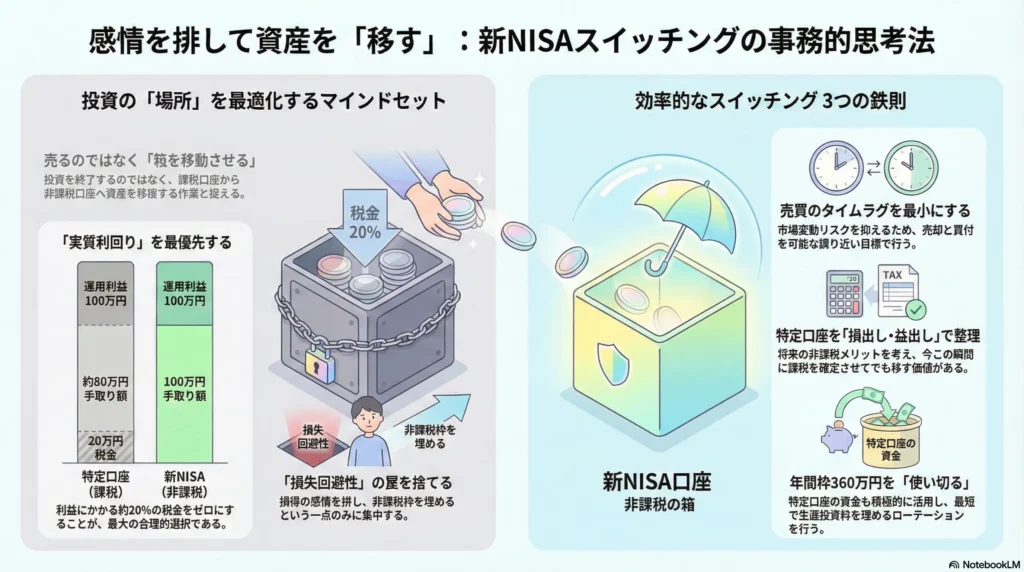

資産移動の「事務的」思考法:売るのではなく「移す」

多くの人が、保有している商品を売却する際に「今売ると損ではないか」「もう少し待てばもっと上がるのではないか」という感情に支配されます。しかし、新NISAへのスイッチングにおいて、その迷いは不要です。

なぜなら、これは**「投資を終了する売却」ではなく、「より有利な箱(口座)へ資産を移動させる作業」**だからです。

「実質利回り」を最優先する

特定口座(課税口座)で運用を続けると、利益に対して約20%の税金がかかります。一方で、新NISAは恒久的に非課税です。 例えば、100万円の利益が出た場合、特定口座では約20万円が税金として差し引かれますが、新NISAなら100万円をそのまま受け取れます。この**「実質利回り(インフレ調整後リターン)」**の差を無視してまで、課税口座に固執する合理的理由は、制度上存在しません。

「行動ファイナンス」の罠を回避する

人間には、利益が出ると早く確定させたくなり、損失が出るとそれを取り戻すまで持ち続けたくなる**「損失回避性」という心理的特性があります。 「ちょっと儲かったから、ご褒美に売る」という発想は、長期的なアセットアロケーション(資産配分)**を乱す原因となります。感情を排し、「新NISAの非課税枠を埋める」という一点のみに集中することが、合理的投資家の振る舞いです。

スイッチング実行時の3つの注意点

新NISAの生涯投資枠1,800万円、年間投資枠360万円というルールの中で、効率よく移動させるためのポイントです。

「売却」と「買付」のタイムラグを最小限にする

市場は常に動いています。売却してから新NISAで買い付けるまでに数日の空白があると、その間に価格が急騰し、以前より少ない数量しか買えなくなるリスクがあります。 可能な限り、売却指示と買付指示を同じタイミング、あるいは近い日程で行うことが、市場変動の影響を抑えるコツです。

特定口座の「損出し」と「益出し」

特定口座の資産を新NISAに移す際、含み損が出ている銘柄を売却すれば、他の利益と相殺して節税できる場合があります。逆に、含み益がある場合は税金が引かれた後の残金で新NISAに買い直すことになります。 ここで「税金を払いたくないから売らない」と考えるのは本末転倒です。将来の非課税メリットを考えれば、今この瞬間に課税を確定させてでも、新NISAに資金を移す価値があります。

年間投資枠の「使い切り」を意識する

新NISAの成長投資枠(240万円)とつみたて投資枠(120万円)を合わせた360万円を、一括で埋めるか、毎月の積立で埋めるか。ここで銀行口座へ出金しない方が良いでしょう。証券口座に残したままにすることをお勧めします。 旧NISAの満期分だけでなく、特定口座で眠っている資金も積極的に活用しましょう。残りの2年間で枠を埋め切るという目標があるならば、毎月の積立額を増やすか、特定口座を解約して一括で投資枠を埋める「資金のローテーション」が必要です。

英語圏との比較:資産運用の「本質」

英語圏(特に米国や英国)では、401(k)やISA(NISAのモデル)といった非課税口座を最大限に活用し、課税口座には余剰の余剰しか置かないのが一般的です。彼らにとって、課税口座から非課税口座へのシフトは「議論の余地がないほど当たり前の作業」と捉えられています。

日本においても、NISAが恒久化された今、「どの口座で持つか」という場所の最適化こそが、運用の技術以上に重要となっています。

あと2年。淡々と、事務的に。 新NISAという「最強の盾」を完成させるために、感情というノイズを遮断しましょう。

私見)やはり、事務的にやるのが一番良いですね。こればかりは、先の楽しみ、先の安心をとっておくことします。

最後までお読み頂き、ありがとうございます。

コメント