「もう50代だし、今さら投資を始めても遅いんじゃないか」——そんな声をよく耳にします。

実は私自身、投資を始めたのは60歳手前でした。「遅すぎたかな」と思いながらも一歩踏み出した結果、資産形成の面でも、お金に対する考え方の面でも、多くのものを得ることができました。

この記事では、その実体験をもとに「50代・60代からの投資は本当に遅いのか」を、感情ではなく論理とデータで検証してみます。

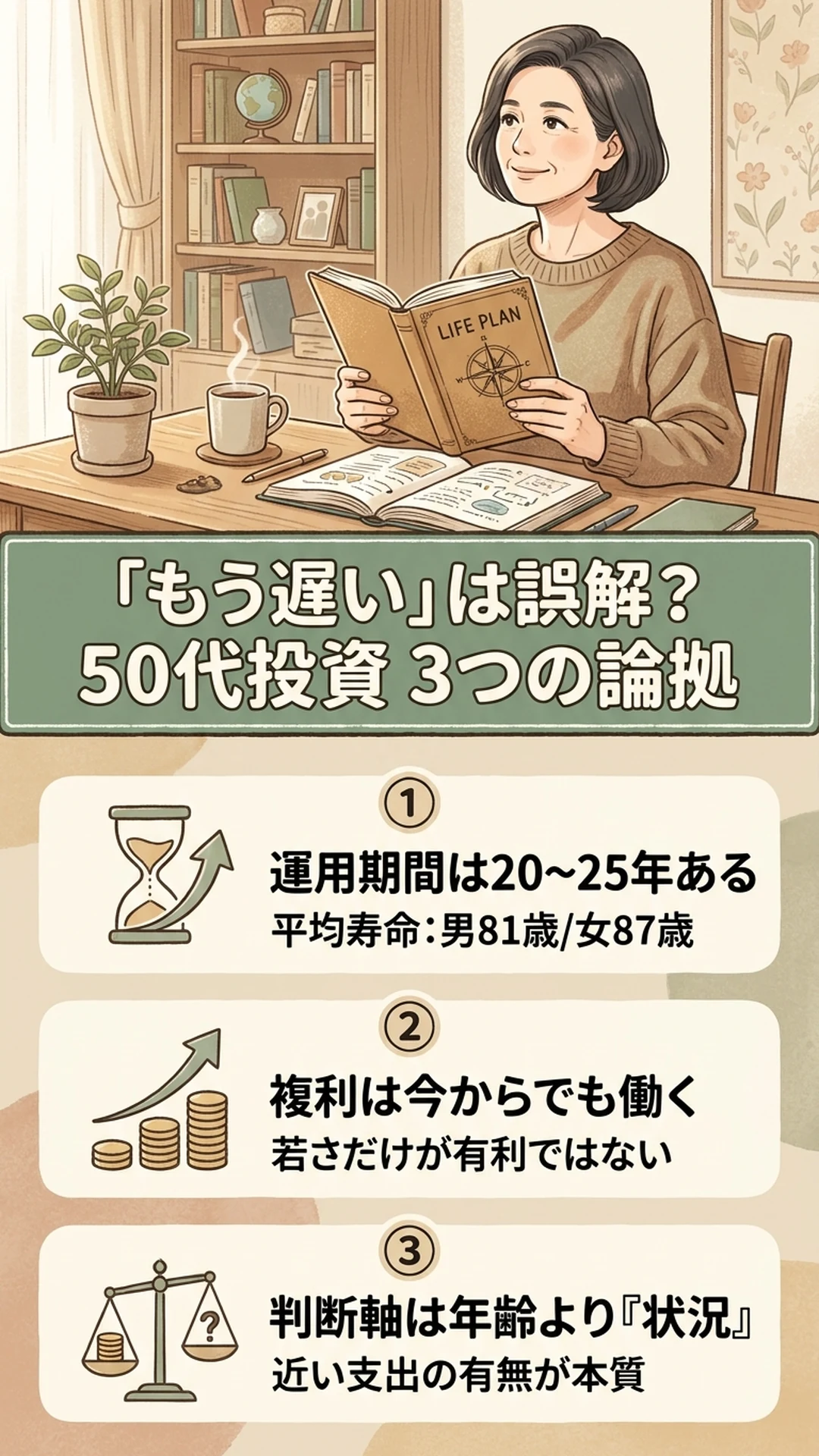

「遅すぎる」という判断の根拠はどこにある?

「投資は若いうちに始めるほど有利」は確かに正しい考え方です。複利の効果が長く働くほど、資産はより大きく育ちます。

しかし、この「若いほど有利」という事実が「50代以降は無意味」という誤解につながるのは、論理の飛躍です。

50代から始めた場合でも、65歳から75歳まで10年、75歳から85歳まで20年と、資産を運用できる時間は十分にあります。日本人の平均寿命は男性が約81歳、女性が約87歳。60歳から始めても、20〜25年という運用期間が残っています。欧米の研究では、60代からでも長期分散投資を続けることで、現金のまま保有するケースより資産の目減りを抑えられることが示されています。

「今すぐ大きなお金が必要か」が最初の判断軸

ただし、一つだけ先に確認すべきことがあります。それは「近い将来にまとまった支出が控えているかどうか」です。

投資は、短期的な値動きに左右されず長く保有するほど効果を発揮します。そのため、数年以内に住宅リフォームや子どもの教育費、介護費用などが見込まれる場合、その分を投資に回すのは危険です。

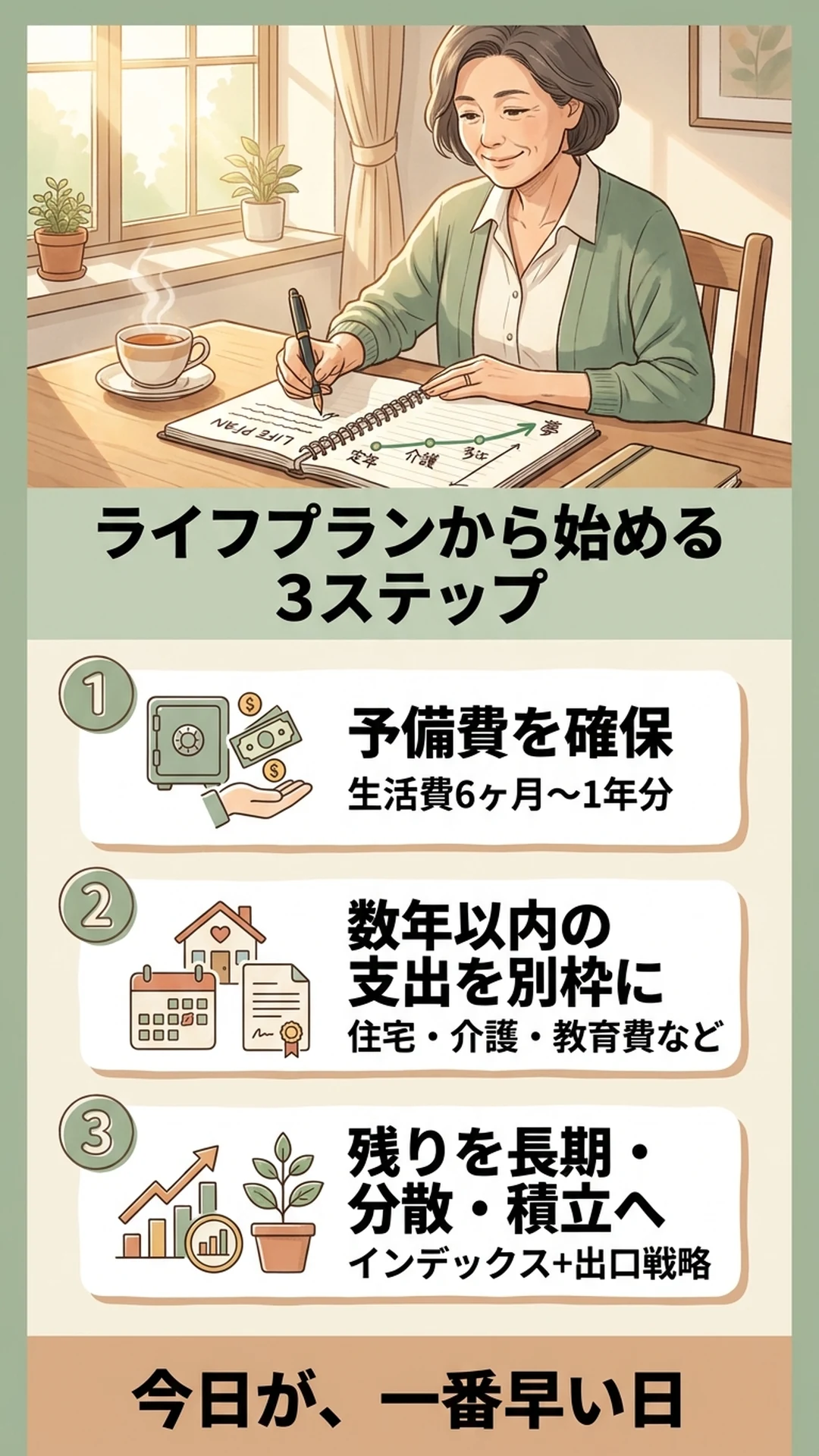

基本的な考え方はシンプルです。

- 日常の生活費の予備費(6ヶ月〜1年分)は手元に確保する

- 数年以内の予定支出もあらかじめ別に確保する

- それらを除いた「当面使う予定のないお金」を投資に回す

この3ステップで整理すると、感情的な「不安」や「焦り」ではなく、自分の状況に合った判断ができるようになります。

ライフプランを「見える化」することが出発点

50代から投資を始めるうえで、最も大切なのはライフプランを整理することです。

「いつ退職するか」「老後の生活費はどのくらいか」「旅行や趣味にかけたいお金は?」「医療・介護費の見込みは?」——これらを大まかでよいので書き出してみると、お金の流れが見えてきます。

私自身も、投資を始める前にノートに自分のライフプランを書き出しました。漠然とした老後不安が具体的な数字に変わることで、感情的な焦りが和らぎ、冷静に行動できるようになりました。

ライフプランが明確になると「何年後にいくら必要か」が見え、逆算して「今いくら投資に回せるか」が自然に決まります。これが「感情で決めない」投資の出発点です。

50代・60代に向いている投資スタイルとは

投資スタイルも年代によって合理的な選択は変わります。50代・60代には、次のようなアプローチが一般的に向いているとされています。

- 長期・分散・積立:インデックスファンドなどに少額ずつ積み立てる方法は、リスクを分散しながら着実に運用できます。

- 取り崩しを前提とした設計:老後は資産を増やすだけでなく、計画的に使いながら運用する「出口戦略」も重要です。

- リスク許容度の確認:価格が下がったとき、どの程度の損失まで精神的に耐えられるかを事前に確認しておくことが大切です。

「遅い」という思い込みを手放し、自分のライフプランに合った投資を始めることで、50代以降でも資産形成の恩恵を受けることは十分可能です。

まとめ

「もう遅い」という判断を感情的に下す前に、まず自分のライフプランを紙に書いてみてください。

50代から投資を始めることは、平均寿命や運用期間を考えれば決して遅くありません。大切なのは「ライフプランを把握する」「近い将来の大きな支出を別に確保する」この2点を確認してから動くことです。

遅いかどうかは、年齢ではなく「自分の状況を整理できているかどうか」で決まります。私自身、60歳手前で始めた投資から多くの価値を得てきました。あなたが何歳であっても、今日が一番早いスタートの日です。