問いをたてる

クレジットカード不正利用のニュースをよく見かけます。幸運にも私自身は被害にあったことはありません。しかし、常に最新の対策情報はチエックしておく必要はあると思います。特にスマホなどの通知チェックと設定は必須要件。改めて最新の情報を確認してみました。

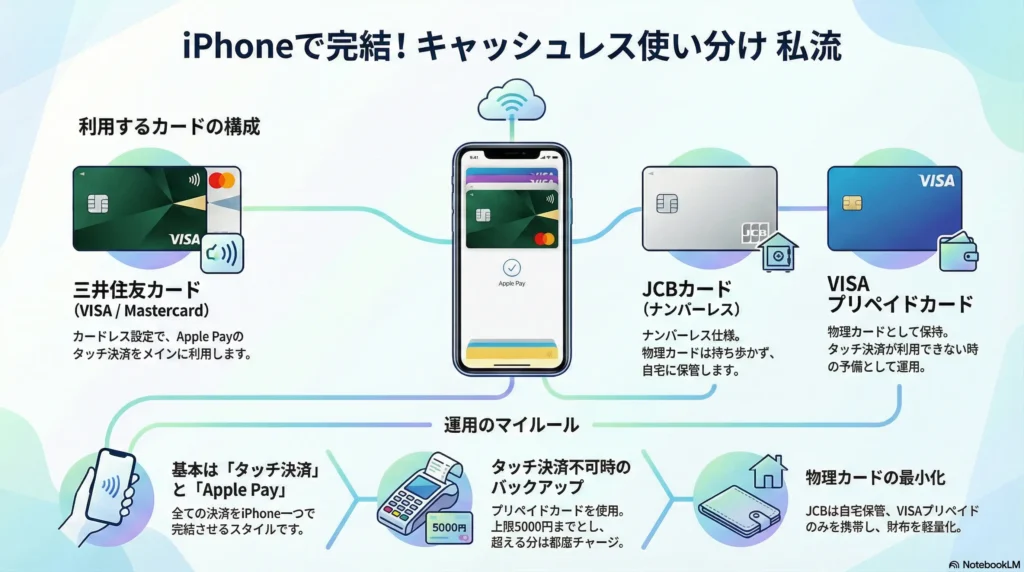

私のクレジットカード使い分け(あくまでも私流)

※三井住友カードのVISA、Masterともにナンバーレスではなく、カードレス(物理カードのないタイプ)を選択しました。

なぜ私はクレジットカードの物理カードを使わないのか?

最近になって、ようやくクレジットカードのタッチ決済に対応したお店や、交通機関など増えてきました。もちろん物理カードでもタッチ決済はできます。しかしスマホのタッチ決済の方がセキュリティが高くなることを理解して、こちらに変更しました。以下、その仕組みを解説します。

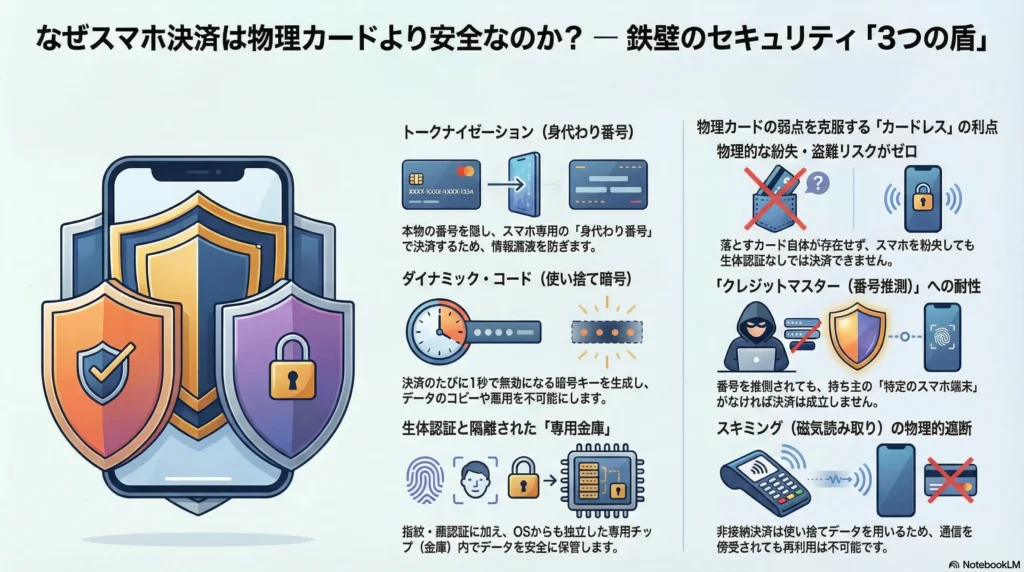

クレジットカードの「番号」は、もう持ち歩かない時代へ

コンビニやカフェでスマートフォンをかざして支払う「Apple Pay」や「Google Pay」。一見すると、スマホの中にクレジットカードのコピーが入っているだけのように思えるかもしれません。しかし、その中身は**「本物のカードよりも遥かに強固なセキュリティ」**で守られています。

なぜ、スマホをかざすだけで支払いが完了するのに、カード番号は盗まれないのか? その裏側には、現代の暗号技術の粋を集めた「3つの盾」が存在します。

第1の盾:本物の番号を隠す「身代わり番号(トークン)」

スマホ決済の安全性を支える最大の柱は、**「トークナイゼーション(トークン化)」**という技術です。

通常、プラスチックのカードで支払うときは、カードに刻印された16桁の番号をレジの機械が読み取ります。しかし、スマホ決済ではこの「16桁」を使いません。

- デバイスアカウント番号の発行: カードをスマホに登録した瞬間、銀行やカード会社から、そのスマホ専用の「身代わり番号(トークン)」が発行されます。

- お店に伝わるのは「偽物」だけ: レジでスマホをかざした際、お店側のコンピューターに送られるのはこの「身代わり番号」だけです。

- 盗まれても意味がない: 万が一、お店のデータがハッキングされてこの番号が盗まれたとしても、その番号は「あなたの特定のスマホ」でしか使えない設定になっています。犯人が自分のスマホやPCでその番号を使おうとしても、決済は承認されません。

つまり、**「本物のカード番号は、決済の瞬間に一度もインターネットやお店の機械を通過しない」**のです。

第2の盾:一度きりの使い捨て暗号「ダイナミック・コード」

「身代わり番号」が盗まれても大丈夫な理由は、もう一つの仕掛けがあるからです。それが、決済のたびに生成される**「ワンタイム・セキュリティコード」**です。

スマホをかざすと、その瞬間だけ有効な「使い捨ての暗号キー」が作られます。この暗号は、1秒後には無効になります。

- 物理カードとの違い: クレジットカードの裏面にある3桁のセキュリティコードは「固定」されています。しかし、スマホ決済のコードは「毎回変わる」のです。

- コピー(スキミング)が不可能: 悪意のある誰かが、あなたがレジでかざした電波を特殊な機械で傍受したとしても、その暗号はすでに使用済み。二度と同じコードで決済することはできません。

第3の盾:最強の鍵「生体認証」と「専用金庫」

最後に、物理的な盗難に対する強さです。

鉄壁の生体認証

プラスチックのカードは、拾った人がサインを真似したり、暗証番号を適当に入力したりすれば、悪用されるリスクがあります。しかし、スマホ決済は「持ち主の体」が鍵になります。

- Face ID / Touch ID: あなたの顔や指紋が一致しない限り、支払い機能は眠ったままです。

- 寝顔では開かない工夫: 多くの最新機種では「目を開けて注視していること」が条件になっており、寝ている間に勝手に決済されるといった心配も考慮されています。

物理的に触れない「専用金庫」

スマホの内部には、メインのコンピューターとは完全に切り離された**「セキュアエレメント」**という独立したチップ(金庫)があります。 ここは、スマホのOS(iOSやAndroid)からも直接触ることができない聖域です。ウイルスに感染したとしても、この金庫の中にあるデータが書き換えられたり盗まれたりすることはありません。

結論:スマホは「カード」ではなく「ハイテクな金庫」

私たちがスマホで支払うとき、それは単に便利さを買っているのではなく、**「高度な暗号技術による安全性」**を手に入れているのです。

- カード番号は店に教えない。

- 暗号は毎回使い捨てる。

- 本人の体でしかロックを解除できない。

この3段構えのセキュリティがあるからこそ、スマホ決済は現代において最も信頼できる支払い手段の一つと言えるのです。

不正利用-カード番号をランダムに組み合わせて有効なものを探し出す手口にはどう対応している?

カード番号をランダムに組み合わせて有効なものを探し出す手口は、専門用語で**「クレジットマスター」**と呼ばれます。

「そんなの、数撃てば当たっちゃうじゃないか!」と不安になりますよね。しかし、私たちがスマホ決済(Apple PayやGoogle Pay)を使っている場合、この攻撃に対する防御力は**「物理カードをそのまま使っている時よりも圧倒的に高い」**と言えます。

なぜスマホ決済がこの攻撃に強いのか、その秘密を解き明かしましょう。

番号が当たっても「使えない」仕組み

犯人がもし、コンピュータを使ってあなたの「本物のカード番号」を言い当てたとします。しかし、これだけではスマホ決済を突破することはできません。

- デバイスとの紐付け: 前回の解説通り、スマホ決済には「身代わり番号(トークン)」が使われます。この番号は、あなたの**「特定のスマホ端末」とセット**で初めて有効になります。

- 番号だけでは無価値: 犯人が番号だけを持っていても、あなたのスマホそのものが手元になければ、決済を成立させることができません。これは、鍵(番号)があっても、正しいドア(スマホ端末)がないと開かないようなものです。

犯人が最も嫌がる「3Dセキュア 2.0」

最近のネットショッピングやスマホ決済の登録時には、**「3Dセキュア 2.0」**という最新の認証システムが動いています。

- 怪しい動きを即座に検知: 「海外からの大量のアクセス」や「ランダムな番号入力」といったクレジットマスター特有の動きを、AIが瞬時に「これは人間じゃない、攻撃だ」と判断します。

- 追加の壁: もし番号が一致しても、そこで「スマホへの通知」や「生体認証」を求められます。犯人はここで手詰まりになります。

物理カードがないことが「最強のセキュリティ」になる3つの理由

「カードをなくしたら困る」という心配自体をゼロにするのが、物理カードを発行しない「カードレス」スタイルです。

「物理的な盗難・紛失」のリスクがゼロ

どれだけ最新のセキュリティ機能を備えたカードでも、プラスチックの板である以上、財布ごと落としたり、スリに遭ったりするリスクは残ります。

- 物理カードあり: 拾った人が店で使おうとする(オーソリゼーション)リスクがある。

- カードレス: 物理的なカードが存在しないため、落とすものがありません。決済機能はあなたのスマホの中(セキュアエレメント)に封じ込められており、スマホの生体認証を突破しない限り、誰にも使えません。

「スキミング(磁気読み取り)」の物理的遮断

カードを機械に差し込んだり、スキャンしたりする際にデータを盗み取る「スキミング」という犯罪があります。

- 物理カードあり: 磁気ストライプやICチップを物理的に読み取られる隙が生まれます。

- カードレス: そもそも「差し込む」という動作が発生しません。非接触決済(NFC)は、前述の「使い捨て暗号(トークン)」を使っているため、仮に通信を傍受されても、そのデータは二度と使えないゴミ同然のものです。

「情報の露出」がほぼない

最近は「ナンバーレスカード(番号が印字されていないカード)」も増えていますが、それでもカードのICチップ内には情報が保持されています。

- 物理カードあり: ATMやレジでカードを出す際、カメラで撮影されたり、店員に裏面のサインを見られたりする隙があります。

- カードレス: 番号情報はスマホの奥深く、銀行レベルの強固な暗号の中にしか存在しません。画面に番号を表示させる際も、必ず生体認証を求められるため、他人があなたの番号を知る術は物理的に存在しないのです。

結局、私たちが気をつけるべきことは?

技術的な守りは鉄壁ですが、人間が狙われる「唯一の弱点」があります。

【重要】「認証コード」を絶対に教えないこと 犯人があなたの番号を言い当てた後、スマホに「カードを登録しますか? 認証コード:1234」といった通知が届くことがあります。このコードを、偽のサイトに入力したり、電話で誰かに伝えたりしてはいけません。このコードこそが、犯人が「あなたの身代わり」になるための最後の鍵だからです。

私流では

物理カード(私の場合プリペイドカード)しか対応していないお店は、だんだん少なくなってきています。スマホが必要ない時や、タッチ決済が使えるかわからない時に、この物理カードを持ち出しています。セキュリティに100%安全はないので、今後も学んでいきます。

最後までお読み頂き、ありがとうございます。

コメント