はじめに —— 知人にかかってきた一本の電話

先日、知人とお茶を飲んでいたときの話です。

「この前、カード会社から電話があってね。”不正利用の疑いがあります、本人確認のために番号を教えてください”と言われて、危うく言いそうになった」

幸い、その知人は途中でハッと我に返り、電話を切って、自分でカード裏面の番号にかけ直したそうです。結果、そんな電話はカード会社からはかかっていない、つまり詐欺の電話でした。

このときに私が感じたのは、ひとつの素朴な事実でした。クレジットカードのセキュリティで本当に弱いのは、カードでもシステムでもなく、私たち人間の判断のほうだということです。

そして、もうひとつ気づいたことがあります。カード会社は実は、こうした人間の弱さを補ってくれる仕組みを、すでにたくさん用意してくれているのです。問題は、私たちがそれを「設定するかどうか」だけ。今日はその話を、最新の数字を交えながら、ゆっくり整理してみたいと思います。

第1章 カード会社のシステム側は、実はもう相当強い

まずは少しだけ、舞台裏の話をさせてください。

クレジットカードのセキュリティ技術は、この20年で大きく進歩しました。たとえば、カード表面に小さく光っている金色の四角(ICチップ)。あれは「EMV」という国際規格にもとづいた仕組みで、決済のたびに使い捨ての暗号データをやり取りしています。これによって、昔流行した「磁気ストライプを盗み読みしてカードを偽造する」という手口は、ほぼ通用しなくなりました。

ネット決済の世界も同様です。「3Dセキュア」と呼ばれる本人認証の仕組みが整備され、購入のたびにスマホへワンタイムパスワードが届くようになりました。さらにカード会社は、24時間体制でAIに不正な決済パターンを監視させています。普段日本でしか使っていない人のカードが、急に深夜の海外で使われれば、すぐに止められる仕組みです。

つまり、システムを正面から突破するのは、現実にはとても難しいのです。

ではなぜ、いまも被害がなくならないのか。攻撃者たちは、もっと簡単で、もっと費用対効果の高い別の入り口を見つけてしまったからです。それが「人間」でした。

第2章 数字で見る、日本の被害の実態

ここで、最新の公式データを見てみましょう。

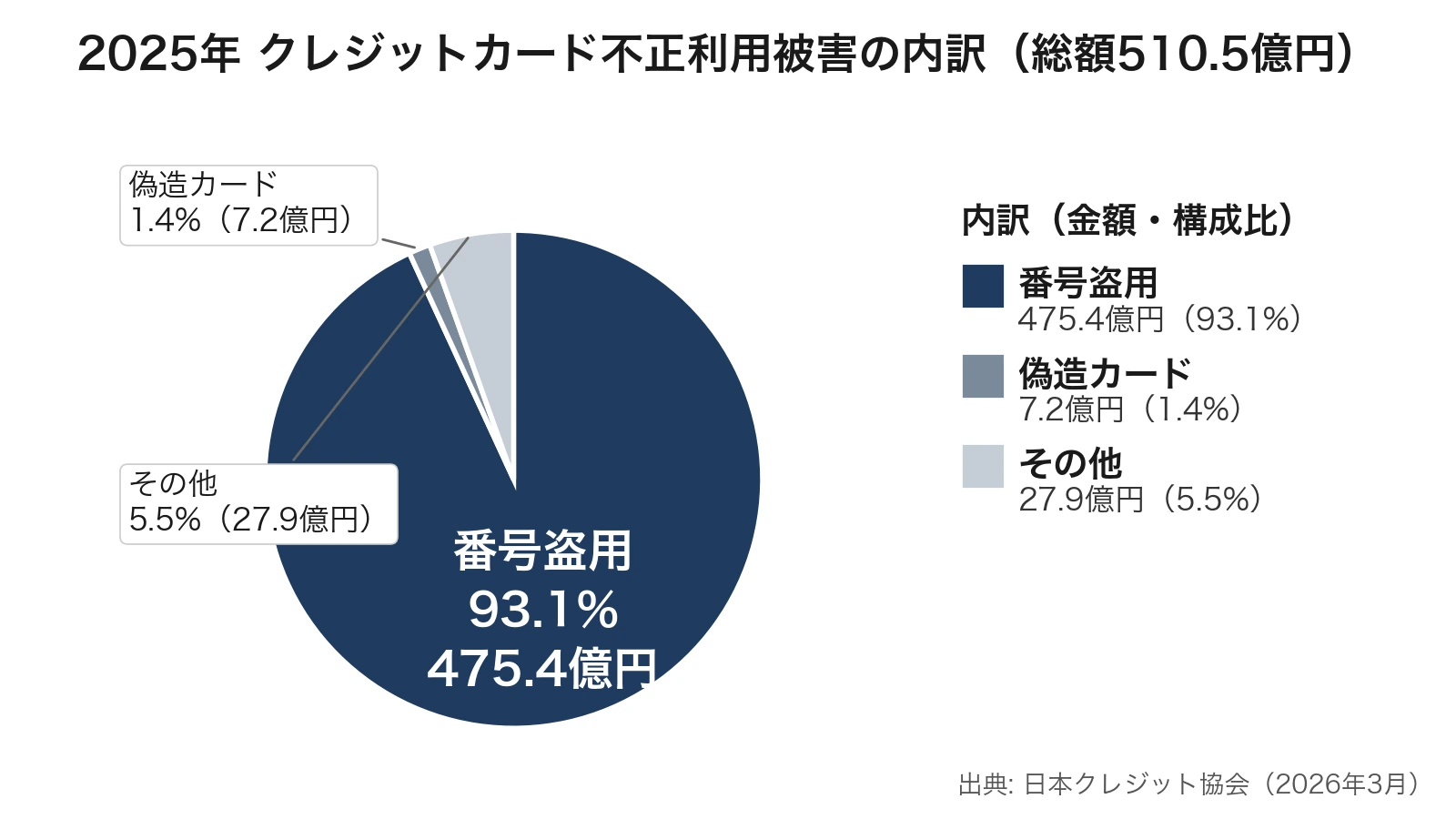

日本クレジット協会の発表によれば、2025年のクレジットカード不正利用被害額は、年間で約510億円にのぼりました。前年より8%ほど減ったとはいえ、3年連続で500億円を超える高い水準です。1日あたりにならすと、約1億4千万円。日本のどこかで、毎日それだけのお金が静かに抜き取られている計算になります。

ところが、もっと注目すべきは「内訳」のほうです。

被害の約93%は、いわゆる「番号盗用」と呼ばれるタイプ。つまり、カード本体は手元にあるのに、番号と有効期限とセキュリティコードだけを盗まれて、ネット上で勝手に買い物をされてしまう被害です。一方、カード自体を物理的に偽造する被害は、年間でわずか7億円ほど。比率にすると1%強にすぎません。

この対比が、今日の話の核心を物語っています。

カード会社が必死に守ってきた「物理的なカード」の世界では、被害がほぼ抑え込まれました。しかし、攻撃者は守りの薄い場所——つまり、私たちが自分の指でキーボードに番号を打ち込む瞬間——に標的を移したのです。

そして、その入り口の多くを占めているのが「フィッシング詐欺」と呼ばれるものです。フィッシング対策協議会には、1年間で約250万件もの偽メール・偽SMSの報告が寄せられています。1時間あたり、約290件。ニュースで派手に報じられないだけで、実際は驚くほどの量が日々飛び交っています。

しかも、狙われているブランドは、シニア世代にとっても身近なものばかりです。三井住友カード、VISA、NTTドコモ、Amazon、Apple、ANA、SBI証券——どれも、私たちが日常で使うサービスばかりではないでしょうか。

| 年 | 被害総額 | 番号盗用の割合 |

|---|---|---|

| 2021年 | 約330億円 | 約94% |

| 2022年 | 約436億円 | 約94% |

| 2023年 | 約541億円 | 約93% |

| 2024年 | 約555億円 | 約93% |

| 2025年 | 約510億円 | 約93% |

第3章 攻撃者が狙うのは「システム」ではなく「人間」

ここから話は、もう一段深いところに入ります。

なぜ、これほど多くの人が偽メールに引っかかってしまうのか。私自身、最初は「ちゃんと注意していれば見分けられるはず」と思っていました。しかし、実際の偽サイトの精巧さを見て、考えが変わりました。ロゴも、配色も、文章のトーンも、本物とほぼ見分けがつかないのです。

ここで、行動経済学者カーネマンの考え方が参考になります。彼は人間の思考を、ふたつのモードに分けて説明しました。直感的にパッと判断する速い思考と、じっくり腰を据えて考える遅い思考です。普段の暮らしの大部分は、速い思考で十分まわっています。むしろ、いちいち遅い思考を使っていたら、疲れて生活になりません。

問題は、攻撃者がこの「速い思考」をピンポイントで突いてくる、ということです。

「ご利用を一時停止しました」「至急ご確認ください」「本日中にお手続きを」——どれも、相手に冷静に考える時間を与えない言葉です。慌てた瞬間、私たちはほぼ自動的にリンクをタップし、なじみのあるロゴが表示された画面に、いつもの番号を打ち込んでしまいます。

つまり、フィッシング詐欺の正体は「技術の戦い」ではなく、「人間の心の隙を突く戦い」なのです。

第4章 シニア世代がとくに気をつけたい3つの罠

退職後の暮らしになって気づいたのですが、現役時代と比べて、私たちは「丁寧に対応してしまう」傾向があります。時間に余裕がある分、怪しい電話やメールにも、つい真面目に応じてしまうのです。これは美徳である一方、詐欺被害の入り口にもなります。

代表的な3つのパターンを紹介します。

ひとつめは、カード会社や銀行を装った電話です。「不正利用が検知されました」「カードを停止しました」と切り出してきます。本物のカード会社は、電話で番号やパスワードの全桁を聞いてくることはまずありません。少しでも怪しいと感じたら、いったん切って、カード裏面の番号からかけ直すのが鉄則です。

ふたつめは、宅配便や通信会社を装ったSMSです。「不在のため持ち帰りました」「料金未払いのお知らせ」というメッセージにURLが添えられています。タップした先は、本物そっくりの偽サイト。シニア世代は、ネット通販を利用する機会が増えた分、こうした「ありそうな話」に引っかかりやすくなります。SMSのURLは、原則として開かない、と決めておくのが安全です。

みっつめは、家族や役所を装ったアプローチです。「孫の声が変だな」「市役所からの還付金の手続きで」——古典的な手口に思えますが、いまもなくならないのは、それだけ刺さるからです。家族の名を借りた連絡には、いったん別の手段で本人に確認する習慣をつけることが、何よりの守りになります。

共通しているのは、「権威」と「緊急性」の組み合わせです。この2つが揃ったら、まず立ち止まる——これだけで被害の多くは防げます。

第5章 本質的な対策は「ツール」ではなく「習慣」

ここまで読んでくださった方なら、もうお気づきかもしれません。

セキュリティソフトを入れることも、複雑なパスワードを使うことも、もちろん大事です。けれども、それらは結局のところ、最後の砦である「自分の判断」を補強する道具にすぎません。本当に効くのは、特別な技術ではなく、毎日のささやかな習慣だと、私は思っています。

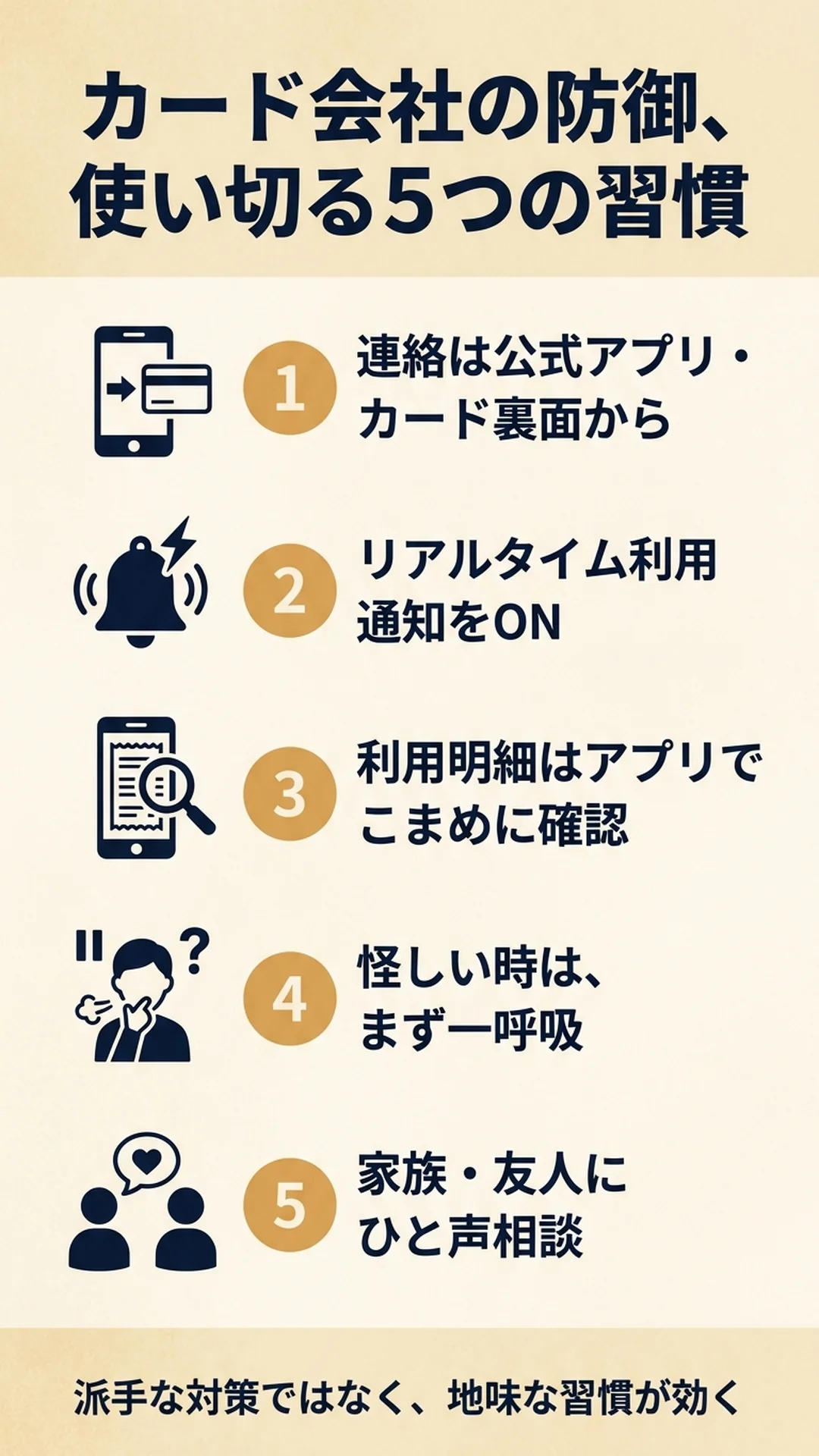

ここでは、私自身が設定している、いわば必須の設定と思うものを案内します。

1. 連絡は、必ず公式アプリかカード裏面の電話番号から確認する。 相手から言われた番号や、メールに書かれたリンクからは絶対にアクセスしない。これだけで、フィッシングの大半は防げます。

2. リアルタイム利用通知を設定する。 カード会社の公式アプリには、利用のたびに通知してくれる機能があります。これを入れておくと、見覚えのない決済があった瞬間にすぐ気づけます。しかも、LINE・メール・アプリ通知と複数の手段を組み合わせて設定できるものもあります。特にメール通知では、宛先に自分のニックネームを指定できる機能を持つカードもあり、フィッシング詐欺が多いことを考えると必須の設定だと感じています。逆に、宛先が「ご利用者様」など曖昧なものは、本物のカード会社からの通知ではない可能性が高いので、すぐに削除しても問題ありません。気になるなら、その都度アプリやホームページから自分で確認すれば足りるからです。

3. 利用明細は、紙の到着を待たずにアプリで都度確認する。 今の時代、明細書の到着を待つ理由はもうありません。スマホアプリから、その日の利用履歴がすぐに確認できます。退職後の今こそ、この習慣を取り入れるチャンスです。私自身は、リアルタイム通知設定と合わせて、タイミングを見て都度チェックするようにしています。

4. 少しでも怪しいと感じたら、必ず一呼吸おく。 カーネマンの言う「遅い思考」を、自分から呼び戻すのです。「いま自分は急かされているな」と気づくこと、それ自体が最強の防御です。

5. 家族や信頼できる友人に話してみる。 「こんな電話があったんだけど、変だよね?」と一言相談する。詐欺師が最も嫌がるのは、被害者が冷静になることと、第三者の目が入ることです。一人で完結させない、という決め事だけで、被害の多くは未然に防げます。

これら5つに共通するのは、「仕組み」よりも「間(ま)」をつくる、ということです。一呼吸の余白、都度の振り返り、誰かに話す時間。詐欺は、その余白がない人を狙ってきます。逆に言えば、暮らしに余白がある人ほど、強いのです。

そしてもうひとつ強調しておきたいのは、これらの設定はすべて、カード会社がすでに用意してくれている機能だということです。リアルタイム通知も、アプリでの即時ロックも、不正利用の自動検知も、私たちが何かを新しく作り出す必要はありません。あとは、こちらが「使うかどうか」を決めるだけ。せっかく用意された防御の仕組みを、設定ひとつしないだけで無駄にしてしまうのは、あまりにもったいない話だと思うのです。

第6章 万が一、被害にあってしまったら

それでも、もし被害にあってしまったら——一番大切なのは、すぐ動くことです。

最初にすべきは、カード会社への連絡。カード裏面に記載された緊急停止の番号にかければ、24時間対応してくれます。あわせて、スマホのアプリからカードの利用ロックをかけることもできます。電話がつながるまでの数分でも、ロック機能を使えば被害の拡大を最小限に抑えられます。

そのうえで、警察(最寄りの警察署または#9110)への相談、必要に応じて消費生活センター(188)への問い合わせへと進めていきます。

クレジットカードの不正利用については、各社の規約で気づいた日からおよそ60日以内に届け出れば、原則として補償される仕組みが整えられています。だからこそ、こまめな利用明細のチェックが効くのです。早く気づけば、必ず取り戻せる道があります。

まとめ —— 守る力は、暮らしのリズムから生まれる

クレジットカード会社のシステムは、年々強くなっています。AIによる不正検知、3Dセキュアによる本人認証、リアルタイムの利用通知、アプリからの即時ロック——カード会社は、すでに多くの守りを私たちに手渡してくれています。

最後の一枚の壁は、やはり私たち自身の判断と習慣でしか作れません。けれどもその前に、まずカード会社が用意してくれた防御の仕組みを、設定ひとつ放置せずに使い切ること。これが、退職後を安心して暮らすための、最低限の準備だと感じています。

これは、お金の話だけにとどまりません。健康のこと、人間関係のこと、情報との付き合い方——どれも、結局は同じです。派手な対策ではなく、地味な習慣の積み重ねこそが、本質的に効く。退職後の暮らしのなかで、自分でできるスマホの設定を最低限しておくという守りも、必ず必要なのです。

ご自身の暮らしのなかに、どんな「間」を入れていけそうでしょうか。今日のこの記事が、その小さなきっかけになれば、嬉しく思います。

参考データ

- 一般社団法人 日本クレジット協会「クレジットカード不正利用被害の集計結果について」(2026年3月発表、2025年通年集計値)

- フィッシング対策協議会「月次報告書」(2025年各月版)

- 経済産業省「クレジットカード不正利用被害の状況について」

※本記事は一般的な情報提供を目的とした内容であり、特定の金融商品の推奨や、被害発生時の法的助言を行うものではありません。実際に不正利用や詐欺被害にあわれた場合は、速やかにカード会社、警察、消費生活センター等の専門機関にご相談ください。