資産形成のステージが終わり、いよいよ「資産を取り崩す」ステージに入ると、多くの人がこれまでにない不安に襲われます。

「一生懸命貯めた2,500万円、3,000万円は、一体いつまで持つのか?」 「市場が暴落したら、一気に老後破綻してしまうのではないか?」

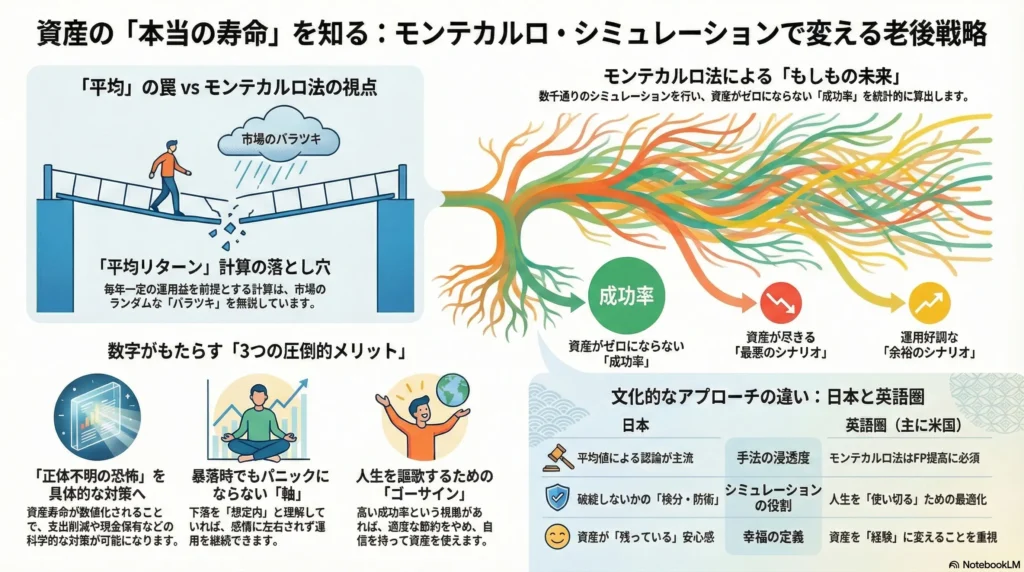

こうした漠然とした不安を、科学的な根拠に基づいた「確信」に変えてくれるツールがあります。それが**「モンテカルロ・シミュレーション」**です。

なぜ「平均」の計算は裏切るのか?

将来の投資リターンは、毎年一定ではありません。良い年もあれば悪い年もあります。 私たちがよく目にする「年利5%で運用しながら、毎年120万円を取り崩す」というシミュレーションには、大きな落とし穴があります。それは、市場の**「バラツキ(不確実性)」**を無視している点です。

ある年は+20%成長し、翌年は-15%暴落する。このランダムな変動こそが投資の正体です。

モンテカルロ法で描く「もしもの未来」

モンテカルロ法では、コンピューターを使って、ランダムに変動する数多くの「もしもの未来」をシミュレーションし、その結果を統計的にまとめます。 細かい計算ロジックは次回から詳しく解説しますが、この手法を使うことで、あなたの人生の地図に次のような具体的な情報が書き込まれます。

- 成功率: 寿命を迎えるまで資産がゼロにならない確率は何%か。

- 最悪のシナリオ: 市場が低迷し続けた場合、何年目で資産が尽きるか。

- 余裕のシナリオ: 運用が好調だった場合、どれくらいの資産が残るか。

一本道の平均値ではなく、数千通りのルートを予測することで、**「どの程度の確率でゴール(寿命)まで辿り着けるか」**が客観的な数字で浮かび上がるのです。

この手法を取り入れる「3つの圧倒的メリット」

① 「正体のわからない恐怖」を数値化できる

運が悪ければ何年で資産が尽きるかを知ることは、一見怖いことかもしれません。しかし、数字として見えてしまえば、「支出をあと5万円減らそう」「現金を多めに持とう」といった、科学的な対策を打つことが可能になります。

② 感情に左右されない軸ができる

相場が急落した際、パニックになって資産を投げ出してしまうのが最大の失敗です。シミュレーションで「下落は想定内」と理解していれば、嵐の中でも冷静に羅針盤を信じて航海を続けられます。

③ 「自信を持って使う」ための根拠になる

「成功率が高い」という裏付けがあれば、過度な節約で人生の楽しみを犠牲にする必要がなくなります。自分に「使っても大丈夫だ」というゴーサインを出すための、最高の根拠になります。

【本質を見極める】世界と日本の出口戦略の違い

資産をどう「守り、使うか」という視点において、日本と英語圏では文化的な差があります。

| 比較項目 | 英語圏(主に米国) | 日本 |

| 手法の浸透度 | モンテカルロ法はFPの提案に必須。 | 平均値(老後2000万問題など)の議論が主流。 |

| 幸福の定義 | 資産を「経験」に変えることを重視。 | 資産が「残っていること」の安心感を重視。 |

| シミュレーションの役割 | 人生を**「使い切る」**ための最適化ツール。 | 破綻しないかを**「検分する」**ための防衛ツール。 |

英語圏では「資産を余らせて死ぬこと」も一つの失敗と見なされることがあります。モンテカルロ法は、この「安心」と「人生の謳歌」を両立させるための、世界標準の知恵なのです。

結びに:数字はあなたを自由にする

モンテカルロ・シミュレーションは、単なる冷たい計算ではありません。あなたが歩んできた努力の結晶である「資産」を、どのように「最高の人生」に変換していくかを教えてくれる、温かい道標です。

次回の連載では、実際にあなたの状況をシミュレーションに落とし込むための「前提条件(テンプレート)」の作り方を詳しく解説します。

免責事項:本連載で紹介するシミュレーション結果や戦略は、過去の統計データや理論に基づく予測であり、将来の運用成果を保証するものではありません。実際の投資判断や支出計画は、個人の財務状況、健康状態、市場環境の変化を考慮し、ご自身の責任において決定してください。

最後までお読み頂き、ありがとうございます。

コメント