資産を守りながら使う「出口戦略」のリアル

築き上げた資産をどう取り崩していくか。これは資産形成と同じくらい重要なテーマです。今回は、目標とされることが多い「1800万円」と「2500万円」の2つのケースについて、プロの金融機関も採用する高度なシミュレーション手法を用いて、その未来を予測します。

なぜ「定額法」にインフレ率2%を加味するのか?

今回のシミュレーションでは、毎年決まった額を引き出す「定額法」において、**「引き出し額を毎年2%ずつ増やす」**設定にしています。

その理由は、**「お金の実質的な価値(購買力)を守るため」**です。

日本政府や日銀は、物価が毎年2%ずつ上がる状態(インフレ)を指標にしています。もし物価が上がっているのに、引き出し額をずっと同じ「月10万円」のままにしていたらどうなるでしょうか? 最初は10万円で買えていたものが、10年後、20年後には買えなくなってしまいます。生活水準を維持するためには、物価上昇に合わせて受け取る金額も増やしていく必要があるのです。

プロ仕様の「対数正規分布」で見る3つの未来

投資の世界に「絶対」はありません。そこで、何千通りもの市場環境を想定するモンテカルロシミュレーションを用います。

今回は、より現実に即した**「対数正規分布」**というモデルを採用しました。これにより、「投資による損失は最大でも元本まで(資産はマイナスにならない)」という現実と、複利効果によって資産が爆発的に増える「上振れ」の可能性をより正確に反映できます。

結果は以下の3つの層で示します。

- 上位(好調なケース): 運用が非常にうまくいった場合(上位95%点)のシナリオ。資産が大きく成長する可能性を示します。

- 中央値(標準的なケース): 最も確率が高い、現実的な落とし所(50%点)です。

- 下位(不調なケース): 厳しい市場環境が続いた場合(下位5%点)のシナリオ。リスク管理のための「最悪の想定」です。

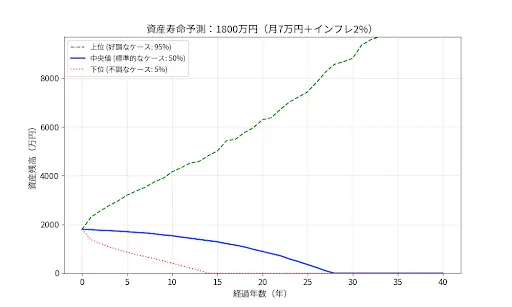

シミュレーション1:資産1,800万円の場合

(条件:初年度月7万円取り崩し、期待リターン5%、リスク15%)

初期資産に対して控えめな取り崩し額を設定したケースです。

- 中央値(青線): 資産は緩やかに減少し、約28年で底をつきます。

- 下位(赤線): 運用が振るわず、インフレによる引き出し増額が重荷となり、15年目で枯渇するリスクがあります。

- 上位(緑線): 運用が好調であれば、資産は減るどころか右肩上がりに増えていきます。

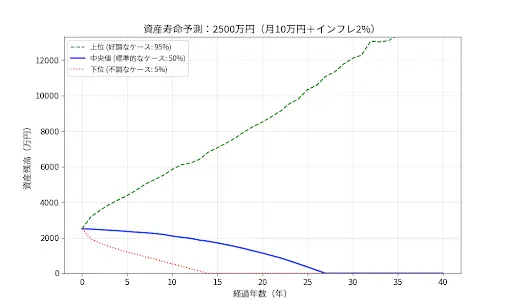

シミュレーション2:資産2,500万円の場合

(条件:初年度月10万円取り崩し、期待リターン5%、リスク15%)

資産に余裕があり、月10万円のゆとりある生活費を想定したケースです。

- 中央値(青線): 1800万円のケースと同様の傾向で、約27年の資産寿命となります。

- 下位(赤線): 取り崩し額が大きい分、不調時の枯渇は早く、14年目に訪れる可能性があります。

- 上位(緑線): 元本が大きい分、複利効果も絶大です。好調な市場環境が続けば、将来的に資産が数倍に膨れ上がる可能性も秘めています。

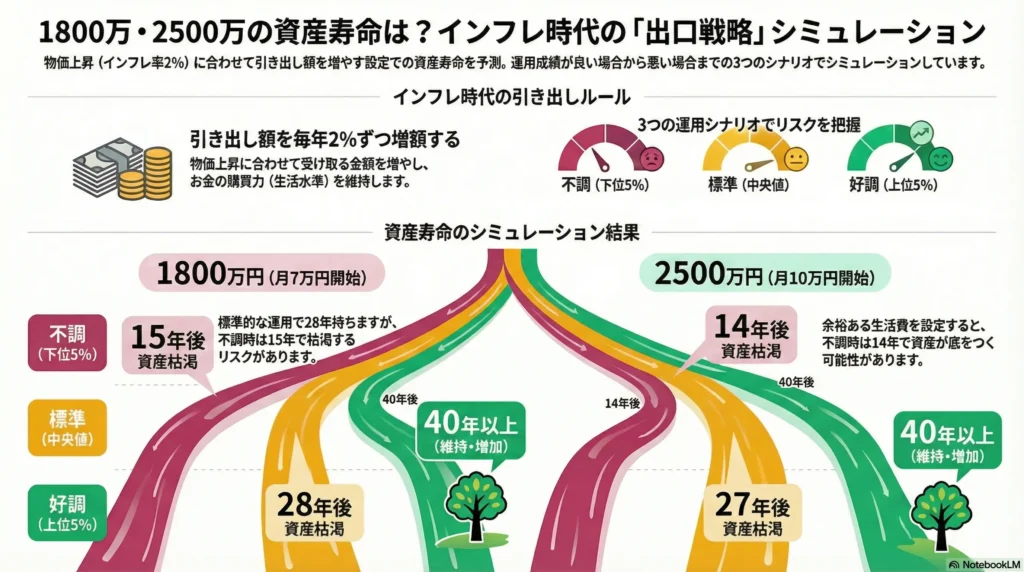

資産がなくなるタイミング(枯渇ポイント)一覧

各シミュレーションにおいて、資産が底をつく(0円になる)タイミングをまとめました。

| シナリオ | 1800万円(月7万開始) | 2500万円(月10万開始) |

| 下位 (5%) | 15年後 | 14年後 |

| 中央値 (50%) | 28年後 | 27年後 |

| 上位 (95%) | 40年超(維持・増加) | 40年超(維持・増加) |

※いずれもインフレ率2%による毎年の引き出し額増額を考慮しています。

まとめ:リスクを知り、未来を選択する

対数正規分布によるシミュレーションは、資産運用の「夢(上位シナリオ)」と「現実(中央値・下位シナリオ)」の両方を浮き彫りにします。

重要なのは、「下位シナリオ」を想定内にしておくことです。その上で、市場環境が良い時には旅行に行くなど、柔軟にお金を使うことで、人生の満足度を高めることができるでしょう。

※本シミュレーションは、運用に伴う税金や社会保険料は一切考慮していません。実際の受取額はこれらを除いた金額となります。また、期待リターンはあくまで想定であり、将来の成果を保証するものではありません。投資判断はご自身の責任において行ってください。

免責事項:本連載で紹介する手法やシミュレーションは統計的な予測であり、将来の成果を保証するものではありません。実際の投資判断や支出計画は、個人の財務状況や価値観に基づき、ご自身の責任で行ってください。

最後までお読み頂き、ありがとうございます

コメント