【本記事について】 このシリーズは、定年退職後に銀行の窓口で実際に受け取ったパンフレットを、AIに読み込ませて検証した記録です。当時は「なんとなく割に合わない気がする」という直感で見送った商品もありました。AIで改めて数字を検証してみると、あの時の直感が正しかったことが、はっきりと裏付けられました。会話の細部は読みやすさのために再構成していますが、商品の数値データと検証結果はすべて実際のものです。 実際のパンフレットやデータを使用していますが、会話パートなどはAI活用をわかりやすく伝えるための構成となっています。

はじめに:「今だけお得」なキャンペーンの電話

退職金が口座に振り込まれてから数日後、まるで私の懐具合を知っているかのようなタイミングで、銀行から電話がかかってきました。

「〇〇様、長年のお勤めお疲れ様でした。実は今、退職金を受け取られた方限定で、**『特別金利キャンペーン』を実施しています。なんと定期預金の金利が年3%**になります!」

今の普通預金金利が0.001%〜0.02%の世界で、3%というのは破格です。 「これは話だけでも聞かないと損だ」と思い、私は銀行へ向かいました。

窓口で提示された条件はこうです。 「退職金1,000万円のうち、500万円を定期預金(3ヶ月もの)に預けていただき、残りの500万円で当行指定の投資信託を購入していただくことが条件です」

なるほど、半分は投資に回す必要があるのか。でも、3%の金利がもらえるなら悪くない……。 そう思いかけた私ですが、ここでポケットからスマホを取り出し、「AI」に相談することにしました。

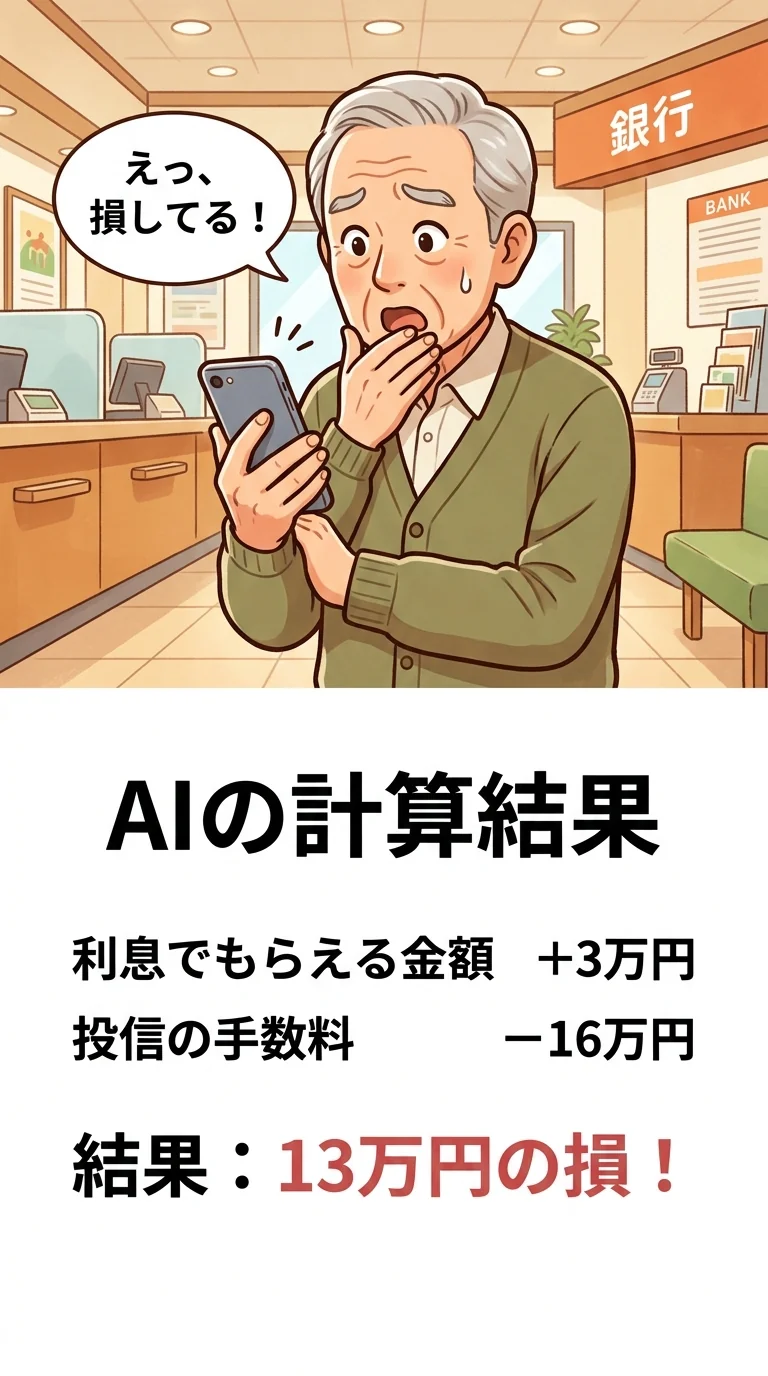

私はそのキャンペーンチラシと、セット販売されている投資信託のパンフレットを撮影し、AIにこう指示しました。 「この取引の『最終的な収支』を計算して。銀行が得をするのか、私が得をするのか、はっきりさせて」

数秒後、AIが弾き出した答えは、**「契約した瞬間に、あなたの資産は確実にマイナスになります」**という残酷な計算結果でした。

AIの指摘1:「年利3%」のマジック

AIはまず、目玉である「金利3%」の皮を剥ぎ取りました。

AI: 「注意してください。『年利3%』と大きく書いてありますが、適用期間はたったの**『3ヶ月』**です」

AIが計算してくれた「私がもらえる利息」は以下の通りです。

- 預入額: 500万円

- 金利: 3%(ただし3ヶ月のみ適用 = 実質0.75%)

- 受取利息(税引後): 約30,000円

「えっ、たったの3万円?」 年利3%という数字のインパクトで、なんとなく「年間15万円くらいもらえる」と錯覚していましたが、期間が短いため、実際の手取りはごくわずかだったのです。

AIの指摘2:セット商品の「高すぎる入場料」

次にAIは、セットで買わされる「投資信託(500万円分)」のコストを計算しました。 銀行が指定した商品は、購入時手数料がしっかりと3.3%かかるタイプでした。

AI: 「セット対象の投資信託には、購入時に3.3%(税込)の手数料がかかります。これはネット証券などで買えば無料(ノーロード)になることが多いコストです」

AIが計算してくれた「私が払う手数料」は以下の通りです。

- 購入額: 500万円

- 購入手数料(3.3%): 165,000円

AIの指摘3:収支は「行って来い」どころか「大赤字」

AIは最後に、この2つを合算した「最終収支」を突きつけてきました。

![画像: 記事内_「天秤のシミュレーション」。左の皿に「3万円(利息)」、右の皿に「16万円(手数料)」が乗っており、どう見ても手数料の方が重くて損であることを、AIが指し棒で示している図]

- もらえる利息: +30,000円

- 払う手数料: -165,000円

- 確定損益: -135,000円(赤字)

AI: 「このキャンペーンは、あなたに3万円のお小遣いをあげる代わりに、16万円の手数料を徴収する仕組みです。 ことわざで言うならば、『海老(3万円の利息)』で『鯛(16万円の手数料)』を釣られているのは、銀行ではなくあなたの方です」

AIの辛辣なコメントに、私はぐうの音も出ませんでした。 「定期預金がお得」なのではなく、「高い手数料の投資信託を売るための撒き餌」として定期預金が使われていただけだったのです。

結論:セット商品は「残り物」の詰め合わせ

AIのアドバイスは明確でした。

AI: 「本当に良い投資信託(例えば、手数料無料の全世界株式インデックスファンドなど)は、黙っていても売れるので、キャンペーンで抱き合わせ販売する必要がありません。 セット販売されている時点で、『手数料が高くて人気がない商品』である可能性が極めて高いです」

私は「定期預金だけなら契約します」と伝えましたが、銀行員は「それだと金利は0.002%になります」と困った顔をしました。 私は笑顔で席を立ちました。13万5000円の赤字を出さずに済んだのは、AIという電卓のおかげです。

【コピペOK】AIへの計算依頼プロンプト

「退職金特別プラン」や「定期預金と投資信託のセットプラン」を勧められたら、その場でAIにこう計算させてください。

あなたは冷静なファイナンシャル・プランナーです。

添付した「セットプラン(定期預金+投資信託)」の資料をもとに、

私の「確実な収支」を計算してください。

条件:

- 定期預金の預入額【〇〇万円】、金利【年〇%】、期間【〇ヶ月】

→ 税引後の受取利息はいくらですか? - 投資信託の購入額【〇〇万円】、購入時手数料【〇.〇%】

→ 支払う手数料はいくらですか? - 結論

(受取利息) - (支払手数料) = ???

この取引は、スタート時点でプラスですか? マイナスですか?

また、この投資信託は、ネット証券で買えば手数料無料(ノーロード)ではありませんか?

「お得」な話こそ、疑ってかかる。

「特別金利」は、あなたへのプレゼントではなく、高い手数料を隠すための「目くらまし」でした。 AIの計算は残酷です。「契約した瞬間に赤字確定」という事実を、数字で突きつけました。

本当に良い商品は、キャンペーンなどしなくても売れていくものです。 「セット販売」を勧められたら、迷わず「逃げる」が正解です。

【免責事項】

本記事は、資産運用に関する一般的な情報提供および、AIツールの活用事例を紹介するものであり、特定の金融商品の勧誘や売買の推奨を目的としたものではありません。

1. AIによる分析について

記事内で提示しているシミュレーションや計算結果は、生成AIが公開情報に基づき推計したものであり、その正確性や完全性を保証するものではありません。実際の契約条件や手数料については、必ず当該商品の目論見書や契約締結前交付書面をご自身でご確認ください。

2. 投資判断について

投資には元本割れを含むリスクが伴います。本記事の情報を参考にされた結果生じたいかなる損害についても、筆者は一切の責任を負いかねます。最終的な投資判断は、必ずご自身の責任において行ってください。