【本記事について】 このシリーズは、定年退職後に銀行の窓口で実際に受け取ったパンフレットを、AIに読み込ませて検証した記録です。当時は「なんとなく割に合わない気がする」という直感で見送った商品もありました。AIで改めて数字を検証してみると、あの時の直感が正しかったことが、はっきりと裏付けられました。会話の細部は読みやすさのために再構成していますが、商品の数値データと検証結果はすべて実際のものです。 実際のパンフレットやデータを使用していますが、会話パートなどはAI活用をわかりやすく伝えるための構成となっています。

はじめに:「特別な方へのご提案」

「〇〇さん、定期預金ではお金は増えませんよね。実は今、**『年利10%』**を狙える特別な債券があるんです」

銀行の応接室で、担当者が声を潜めて出してきたのは「他社株転換条項付債券(EB債)」と書かれたペラペラの資料でした。 「債券? 国債みたいなもの?」と聞くと、「ええ、発行体は一流企業ですから安心です。株価が少し下がっても元本は守られます」とのこと。

年利0.01%の時代に、1000倍の10%。「怪しい」と思う反面、「大手銀行が詐欺商品を売るはずがない」という安心感もありました。 しかし、このシリーズを通して「疑う力」をつけた私は、その資料を持ち帰り、いつものようにAI(頼れる相棒)に見せることにしました。

「この『仕組み債』とかいう商品、本当に安全? リスクを中学生レベルに翻訳して」

AIが出した答えは、**「これは債券という名前の『ギャンブル』です」**という衝撃的なものでした。

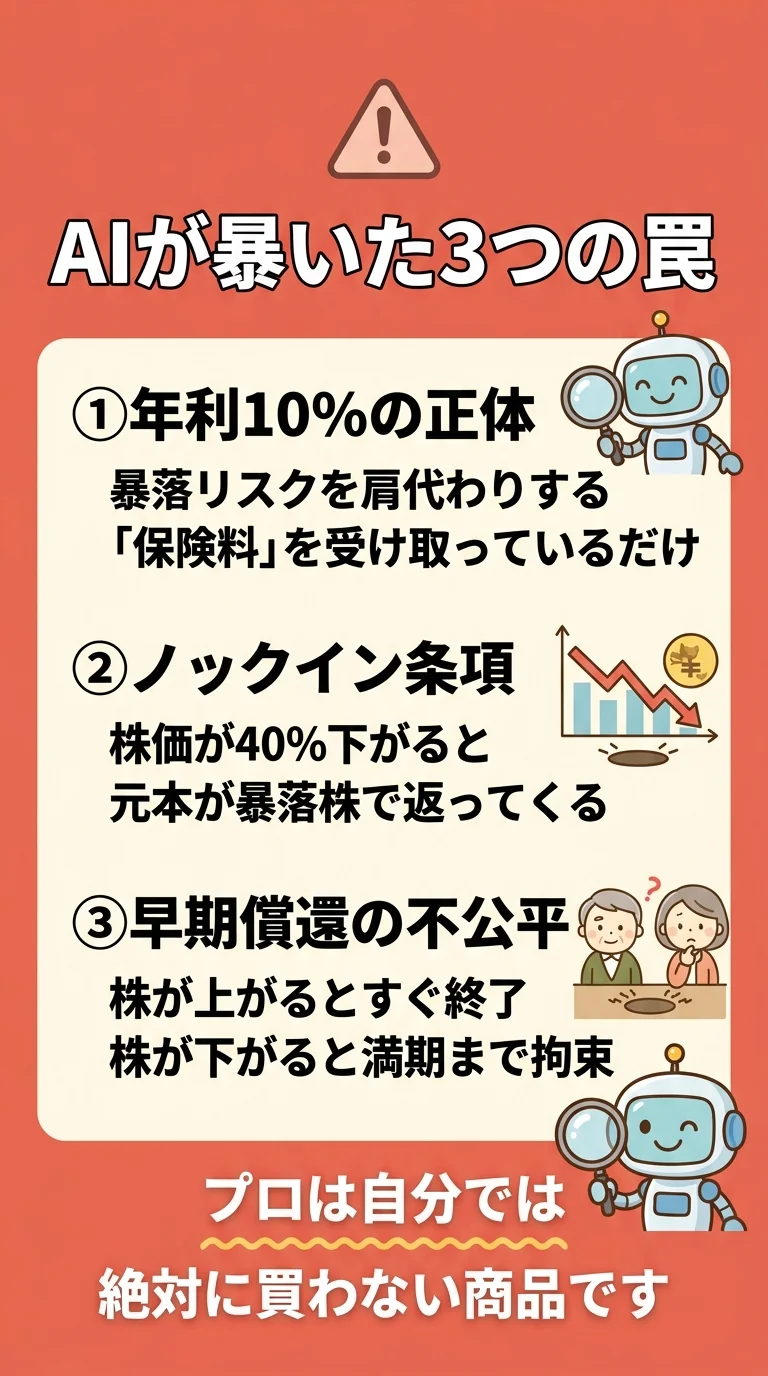

AIの指摘1:「債券」の皮を被った「保険の引き受け」

AIはまず、商品名のトリックを暴きました。

「『債券』と聞くと、国債のように安全にお金を貸して利息をもらうイメージですが、これは違います。あなたは銀行に対して、**『株価が暴落した時の損失を肩代わりする保険』**を売っているのと同じです」

AIの解説はこうです。

- 年利10%の正体: あなたが「暴落リスク」を肩代わりする対価(保険料)として受け取るもの。

- 銀行の狙い: 暴落した時の損を、顧客(あなた)に押し付ける権利を買っている。

「あなたは投資家ではなく、銀行にとっての『都合の良い保険屋さん』にさせられているのです」というAIの言葉に、私は言葉を失いました。

AIの指摘2:「ノックイン」という名の断崖絶壁

資料の中に**「ノックイン判定水準:当初価格の60%」**という記述がありました。銀行員は「株価が40%も下がらなければ大丈夫」と言っていました。

しかし、AIは冷徹にシミュレーションを行いました。

「もし期間中に一度でも、対象の株価がこのライン(ノックイン水準)を下回ると、あなたの元本は現金ではなく、**『暴落した株』**で返還されます」

例えば、1000万円預けていて株価が半値になったら、手元に戻ってくるのは500万円分の価値しかない株券です。 AIは過去のデータを引用し、**「個別株が数年で40%下落する確率は、決して低くありません」**と警告しました。

AIの指摘3:「勝ちは小さく、負けは無限大」の不公平なルール

さらにAIが指摘したのは、**「早期償還(ノックアウト)」**という不公平なルールです。

「この商品は、株価が上がって調子が良いと、銀行側の都合で**『早期終了(償還)』させられます。あなたは短い期間の利息しかもらえません」 「逆に、株価が下がって調子が悪いと、満期までガッチリ拘束され、最終的に『大損(ノックイン)』**させられます」

- 勝つ時: すぐ終わらされて、利益はちょっぴり(上限あり)。

- 負ける時: 逃げられずに、損失はズドン(底なし)。

AIはこれを**「コイン投げで、表が出たら100円あげる。裏が出たら1万円払え。と言われているのと同じくらい、割に合わない賭けです」**と断じました。

結論:プロは絶対に買わない

AIの最後のコメントが決定的でした。

「金融のプロは、この商品を『売る側』には回りますが、自分の財布で『買う側』には絶対に回りません。それが答えです」

「年利10%」は、私が受け取る利益ではなく、私が背負わされる「地獄への片道切符代」だったのです。

【コピペOK】AIへの分析依頼プロンプト(Vol.4用)

「仕組み債(EB債、リンク債など)」の提案を受けたら、AIにこう聞いてください。

あなたはリスク管理の専門家です。

添付した「仕組み債(EB債など)」の資料を分析し、以下の「隠れたリスク」を暴いてください。

- 【リスク・リターン比】

この商品は「利益の上限(クーポン)」が決まっているのに対し、

「損失の最大値」はどれくらいですか?

「利益は限定的、損失は甚大」という構造になっていませんか? - 【ノックイン確率】

対象となっている銘柄(または指数)が、期間中に「ノックイン水準(例:マイナス40%)」まで

下落するリスクは、過去のチャートやボラティリティから見て「あり得ない話」ですか?

それとも「十分にあり得る話」ですか? - 【実質コスト】

この商品の購入価格には、販売会社や組成会社の利益(スプレッド)が含まれていますか?

一般的に、仕組み債の実質的な手数料はどれくらい高額であると推測されますか? - 【結論】

退職金を運用したいシニアにとって、この商品は推奨できますか?

「全力で避けるべき」なら、その理由を簡潔に述べてください。

「わからない」ものには、1円も出さない。

「仕組み」が複雑な商品は、煙に巻くために作られています。 AIが計算した通り、これは投資ではなく「分の悪いギャンブル」でした。

プロが自分の財布では絶対に買わない商品を、私たちが買う必要はありません。 「理解できないなら、買わない」。その単純なルールが、虎の子の退職金を守るのです。

最後までお読み頂き、ありがとうございました。

【免責事項】

本記事は、資産運用に関する一般的な情報提供および、AIツールの活用事例を紹介するものであり、特定の金融商品の勧誘や売買の推奨を目的としたものではありません。

1. AIによる分析について

記事内で提示しているシミュレーションや計算結果は、生成AIが公開情報に基づき推計したものであり、その正確性や完全性を保証するものではありません。実際の契約条件や手数料については、必ず当該商品の目論見書や契約締結前交付書面をご自身でご確認ください。

2. 投資判断について

投資には元本割れを含むリスクが伴います。本記事の情報を参考にされた結果生じたいかなる損害についても、筆者は一切の責任を負いかねます。最終的な投資判断は、必ずご自身の責任において行ってください。