私自身、マンションを購入し、そして売却するという経験をしました。その過程で、感情に流されて判断しがちな住宅購入こそ、数字で冷静に検証することの大切さを痛感しました。

マンション購入の話になると、どうしても「安心」「自分の家」「家族の拠点」といった感情が前に出ます。もちろんそれ自体は大切です。ただ一方で、感情が強いテーマほど「数字の検証」を置き去りにして、後からモヤモヤが残りやすいのも事実です。

そこで今回は、感情をいったん脇に置いて、お金の出入り(キャッシュフロー)だけで「賃貸 と購入」を比較します。やり方はシンプルで、家計にとっての現実は「毎月いくら出ていき、将来いくら戻るのか」なので、そこを(ディスカウント・キャッシュフロー)的に並べて比べます。

本来、この作業を自分でやろうとすると前提条件がたくさんありすぎて、自分で計算どころではありません。そこで、AIを使うと、前提条件と変数を整理して、同じ型で何度でも再計算できます。

ここでは例を示しながら検証してみたいと思います。

全体の流れ

前提条件と変数を提示する(テンプレ化)

テンプレに実数を入力する

**損得(買う−借りる)**を計算する

損になった場合に、影響が最大の変数トップ3を解説する追加テーマとして、ローン完済まで住み、その後も10年住む(合計45年)場合の損得も見る

コピペ用テンプレ(この形に入力してAIに質問する)

【前提条件】

- 用途:自己居住(買う vs 同等賃貸で比較)

- 評価期間:__年

- 比較の考え方:買うコスト合計 − 借りるコスト合計(マイナスなら買う方が得)

- 同等賃料(家賃換算):__円/月

- 税・控除:税引前(固定資産税は入れる/住宅ローン控除は入れるor入れない)

- 金利:変動でも「平均金利__%が期間中続く」と近似

- 物価:インフレは入れない(名目)

【変数】

- 購入価格:__万円

- 頭金:__万円

- ローン:平均金利%/期間年/返済方式:元利均等

- 管理費:__円/月

- 修繕積立金:__円/月

- 固定資産税+都市計画税:__円/年

- 購入時諸費用(合計):__万円

- 売却価格:購入比__%(例:▲%)

- 売却時諸費用(合計):万円(または売却価格×%)

今回のシミュレーション入力(参考例)

今回の参考例では、以下の条件で回します(※一部、未確定のものは“仮置き”を入れます。仮置きは、あとで差し替える前提です)。

- 購入価格:4,000万円

- 頭金:0万円

- ローン:金利2.5%(平均が35年間続く近似)/35年/元利均等

- 管理費:2万円/月

- 修繕積立金:1万円/月

- 固定資産税+都市計画税:14万円/年(仮置き)

- 購入時諸費用:240万円(仮置き:購入価格×6%)

- 売却価格:▲30%(=2,800万円)(※20年後に売るケースで使用)

- 売却時諸費用:売却価格×3.5%(仮置き)

- 同等賃料(家賃換算):13.9万円/月(仮置き)

ここで「検証が必要」なのはローン計算です。今回は元利均等返済の標準式で月返済額を出し、そこから残債も整合することを確認しています(返済額と残債が矛盾すると結論が崩れるため、このチェックは必須です)。

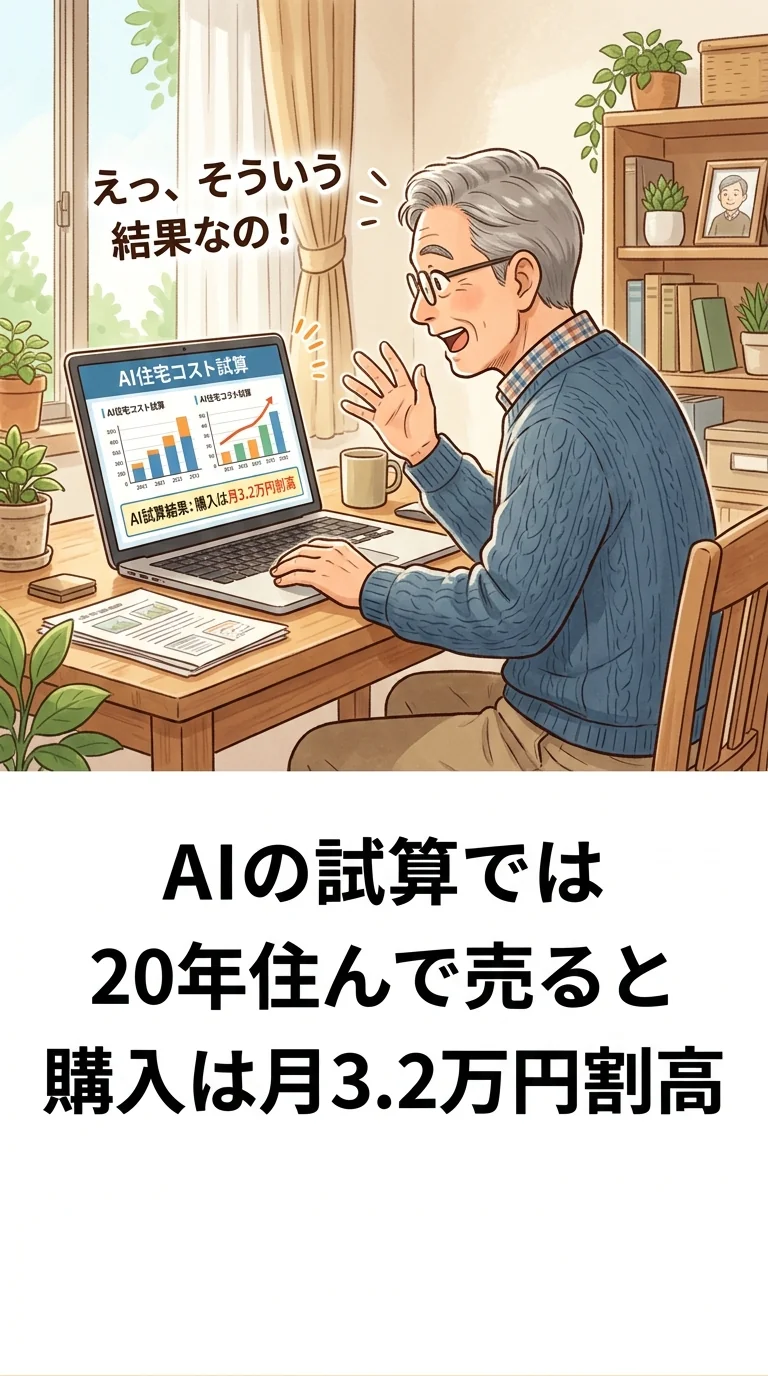

まずは定番:20年住んで売る場合の損得

「20年で売る」は、現実的に多くの人が考える期間です。転勤、家族構成、老後の住み替えなどが起きやすいからです。

1. ローンの骨格(20年時点)

- 月返済額(元利均等):約142,998円/月(約14.30万円)

- 20年後のローン残債:約2,145万円

2. 20年後に売る(▲30%)と何が起きるか

- 売却価格:2,800万円

- 売却時諸費用(3.5%仮):約98万円

- 売却で戻る現金(売却手取り − 残債):約557万円 (=2,800−98−2,145)

3. 20年間の損得(買う−借りる)

ここでは、次の考え方で比較します。

- 買う側の正味コスト=(ローン支払+管理費+修繕積立+税+購入時諸費用)−(売却で戻る現金)

- 借りる側のコスト=(同等賃料×月数)

計算すると、こうなります。

- 買う側の正味コスト:約4,114万円

- 借りる側(家賃13.9万×20年):約3,336万円

- 差(買う−借りる):約+779万円

この前提だと、**購入の方が約779万円高くつく(=損)**という結果になります。

月あたりのイメージに直すと、約3.2万円/月くらい「買う方が重い」感覚です。

もし損になったとき、原因はどれか:影響が最大の変数トップ3

損得に関係する要素は多いのですが、実務的に効く順はかなりはっきりします。今回のケースで、影響が大きいのは次の3つです。

① 売却価格(購入比%)

最後に戻ってくるお金が変わるので、影響が最大です。

今回のように「20年後に▲30%」を置くと、売却で戻る現金が小さくなり、損側に傾きます。逆に、売却下落が小さい前提に変われば、損得は簡単に近づきます。

② 同等賃料(家賃換算)

自己居住は家賃収入がありません。だから比較のために「住む価値=同等賃料」を置きます。

この値が高いほど「借りるのを避けられた価値」が大きくなるので、購入が有利に動きます。

今回の前提(売却▲30%、金利2.5%)では、ざっくり言うと同等賃料が上がるほど損が縮みます。つまり、立地やグレードで賃貸換算が高い物件ほど、購入の合理性は上がります。

③ 金利(平均)

変動金利は「途中で上がるかもしれない」が本質です。そこでシミュレーションでは、細かい金利予測よりも「平均金利」をどう置くかが効きます。

平均金利が上がるほど利息が増え、月の支出も増え、損側に寄ります。

追加テーマ:ローン完済まで住み、その後も10年住む(合計45年)

次は「売らない前提」に寄せた見方です。ここではまず、家計の負担感がどう変わるかを分けて見ます。

1. 毎月の支出(ローン返済中 vs 完済後)

固定資産税+都市計画税は年14万円(仮)を月割りしています。

ローン返済中(35年間)

- ローン: 約14.30万円/月

- 管理費+修繕積立: 3.0万円/月

- 税(月割り): 約1.17万円/月 合計 約18.47万円/月

完済後(その後10年間)

- 管理費+修繕積立: 3.0万円/月

- 税(月割り): 約1.17万円/月 合計 約4.17万円/月

ここが、持ち家の特徴としてとてもわかりやすい部分です。完済後は「住居費」が一気に軽くなります。

2. 45年間の累計で“損得”はどうなるか

45年比較は、最後にもう一段だけ考える必要があります。なぜなら、45年後にもマンションは資産として残り得るからです。ここではまず、議論をシンプルにするために「45年後に売らない(残価ゼロ扱い)」で一度、純粋な支出差を出します。

- 買う側の累計支出(ローン35年+維持費45年+税45年+諸費用):約8,496万円

- 借りる側の累計支出(家賃13.9万×45年):約7,506万円

- 差(買う−借りる):約+990万円

残価をゼロ扱いにすると、やはり購入の方が高く見えます。

ただし、45年後に仮に売れるとしたら、その分がプラスになります。今回の差額(約990万円)を埋めるために必要な「45年後の売却手取り(売却諸費用差引後)」は、ざっくり 約990万円です。売却諸費用を3.5%程度とみなすなら、売却価格としては 約1,026万円以上が目安になります。

つまり長く住むほど、議論は「月々の負担」だけでなく、最後に「資産としていくら残るか」にも寄っていきます。ここを一緒に見ておくと、感情に引っ張られずに整理できます。

追加:試算の精度を上げる“最小の差し替え3点”

仮置きの数値ではなく、下記の項目の精度を上げるなら、まずこの3点だけ差し替えるのが一番精度が上がります。

- 同等賃料(家賃換算)=想定エリアでのリアルな賃料

- 固定資産税+都市計画税(年額)=見込みのレンジでも可 (具体的居住地が入ると調べてくれます)

- 購入時諸費用(合計)=見積または採用率(5%か6%か等)

最後に:損得のキーは購入後の売却価格が一番大きな変数

数字で見ると、やはり、一番大きな変数は売却価格でした。やはり購入時の選択として、いかに高い価格で売却できる良い物件を買うことができるかにかかっていることがわかりました。

数字上で計算するとなると、多くの要因が関係していることがわかります。これを人間の手でひとつひとつ、パソコンに入力して、計算していくのは、多大な労力を必要とします。

興味のある方は、コピペ用テンプレにご自分のケースを当てはめ、そのまま、損得はどうなるかAIに聞いてみてください。個別に、他の条件で答えが知りたい場合は、合わせて質問をしてみると良いでしょう。

ただし、今回の試算はあくまでも数字上の話であって、ライフフランにて持ち家として購入したいのであれば、かかる費用は消費(必要なお金)として考えることになります。

最後までお読み頂き、ありがとうございました。