定年後も落ち着いてきて、ふと「あの2000万円問題、自分に当てはめるとどうなんだろう」と考えるようになりました。現役時代は忙しさに紛れてあまり深く考えなかったのですが、実際に退職してみると、毎月の収入が年金中心に変わるリアルさが身に沁みます。そこで改めて、今の物価上昇と長寿化を踏まえて「自分の数字」を計算してみることにしました。

「老後2000万円問題」はなぜ生まれたのか

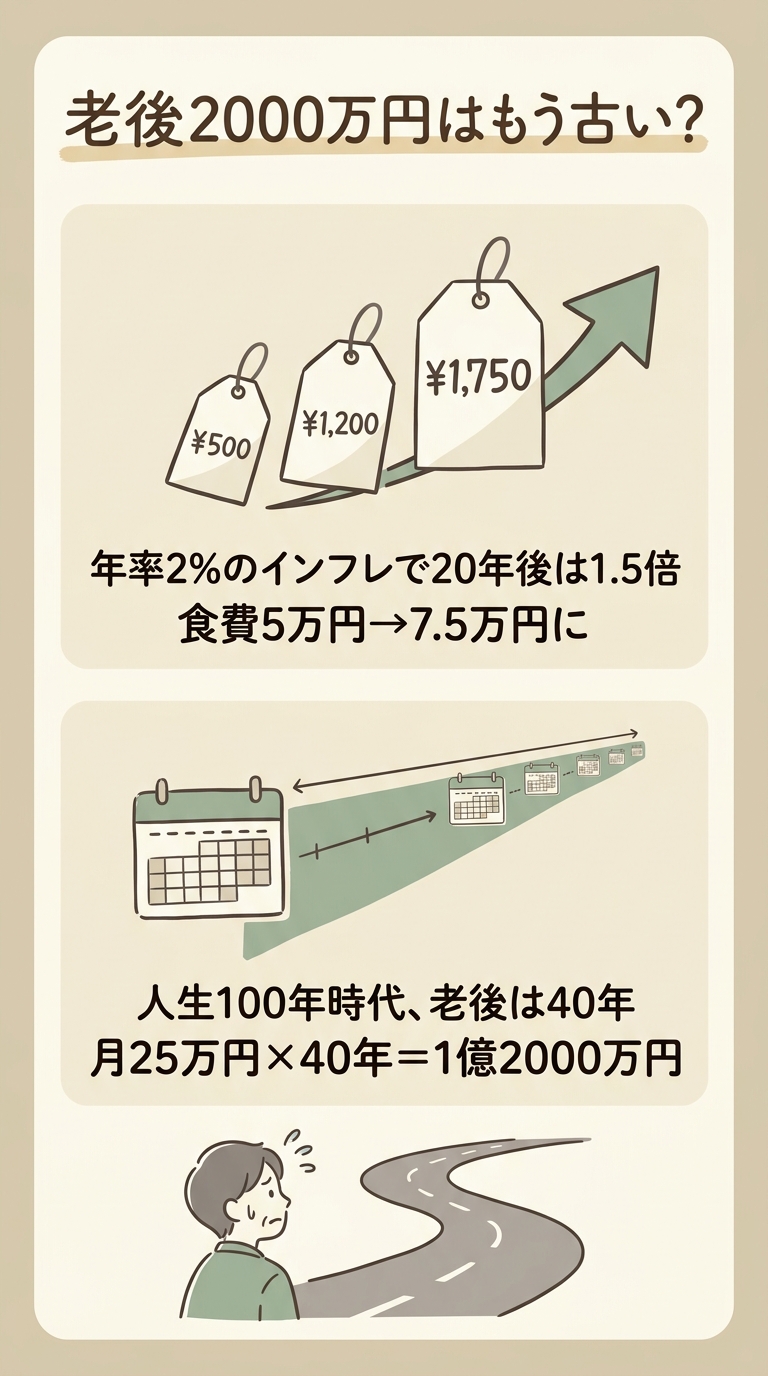

2019年、金融庁の報告書が「老後30年間で約2000万円の資産が必要」と試算したことが大きな話題を呼びました。しかしこの数字は、当時の物価・金利・平均寿命をもとにした試算です。インフレが進み、長寿化が加速している今、この数字をそのまま信じるのは危険です。

老後資金の試算は「現在の状況」を踏まえて自分で行う必要があります。この記事では、インフレと長寿化を考慮した現実的な老後資金の考え方を整理します。

インフレが老後資金に与える影響

年率2%のインフレが続いた場合、20年後の物価は今の約1.49倍になります。つまり、今日100万円で買えるものが、20年後には149万円必要になる計算です。老後資金のインフレ影響は、長期になればなるほど深刻です。

老後資金の試算において、インフレを無視することは大きなリスクです。2000万円を蓄えても、その「実質的な価値」はインフレによって目減りしていきます。対策として、全額を現金や定期預金で持つのではなく、インフレに強い資産(株式、不動産、インフレ連動債など)を組み合わせることが重要です。

特に退職後の20〜30年という長い期間を見据えたとき、「名目上の金額」ではなく「実質的な購買力」を維持することが老後資金運用の本質です。

たとえば、毎月の食費が5万円だとしても、年率2%のインフレが20年続けば約7.5万円に膨らみます。光熱費、医療費、保険料──すべてが同様に上がると考えると、「今の生活水準を維持するだけ」でも相当な準備が必要だとわかります。私自身、スーパーの値札を見て「数年前はもっと安かったのに」と感じる場面が増え、インフレの影響を実感しています。

長寿化時代の「必要期間」を再計算する

2019年の試算は「老後30年間」を前提としていました。しかし日本人の平均寿命はその後も延伸を続けており、「人生100年時代」はもはや現実のものとなっています。

60歳で退職した場合、100歳まで生きれば老後は40年間。月々の生活費が25万円(夫婦)だとすれば、それだけで1億2000万円が必要な計算です。年金収入を差し引いても、個人で準備すべき老後資金はインフレ試算込みで2000万円をはるかに超える可能性があります。

大切なのは「2000万円で安心」という固定観念を捨て、自分のライフスタイル・健康状態・年金見込み額をもとに個別に試算することです。

私の周囲でも、80代で元気に趣味を楽しんでいる先輩方が多くいます。「長生き=幸せ」であるためには、経済的な裏付けが欠かせません。医療の進歩により健康寿命も延びていますが、同時に介護費用や医療費の自己負担増も現実です。厚生労働省のデータによると、70歳以降の一人当たり医療費は年間約80万円にのぼるとも言われています。

今すぐできる「自分の数字」の作り方

難しく考える必要はありません。まずは以下の3ステップから始めてみてください。

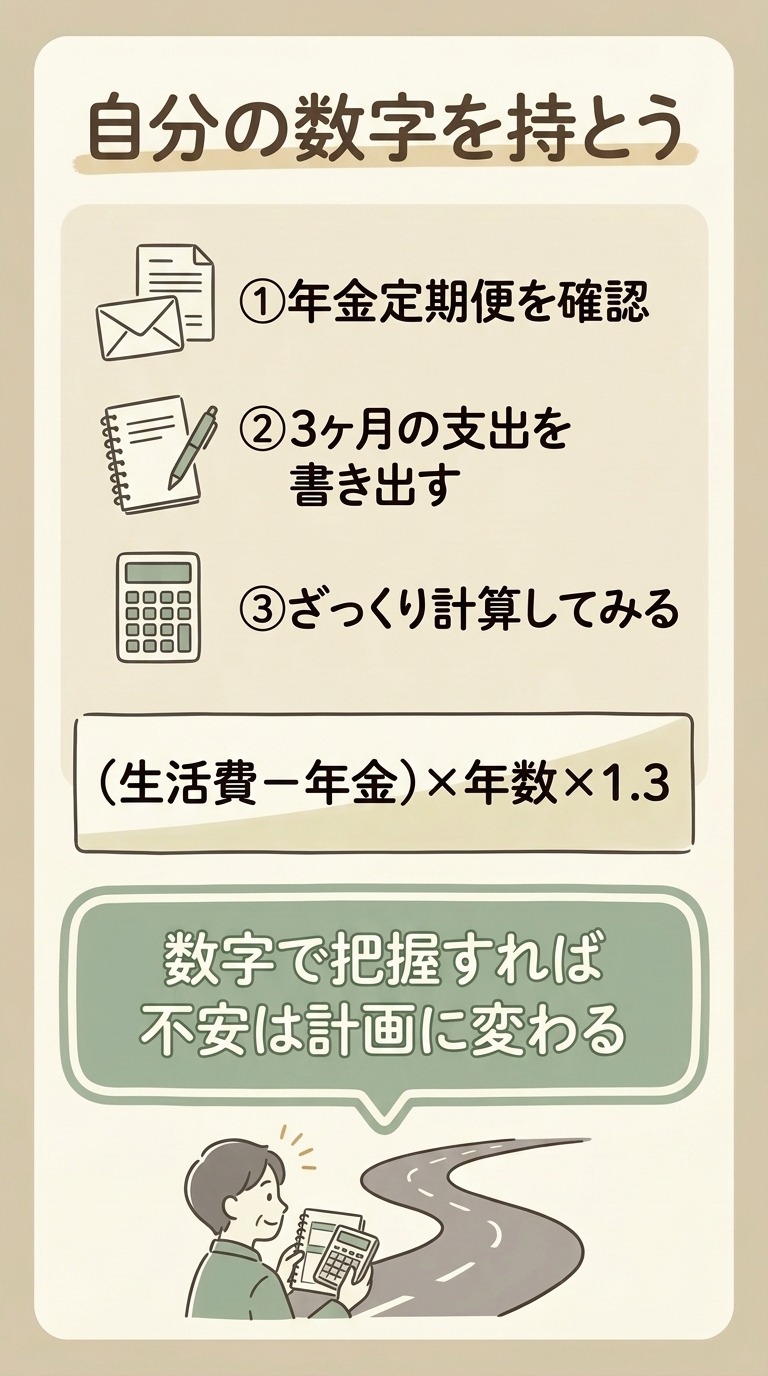

第一に、年金定期便を確認すること。毎年届くこのハガキには、将来受け取れる年金の見込み額が記載されています。「ねんきんネット」に登録すれば、いつでもオンラインで確認できます。

第二に、直近3ヶ月の支出を書き出すこと。家計簿をつけていなくても、銀行口座やクレジットカードの明細を見れば大まかな支出は把握できます。固定費(住居費・保険・通信費)と変動費(食費・交際費・趣味)に分けると、削れる部分と削れない部分が見えてきます。

第三に、「(月の生活費 − 月の年金収入)× 老後の年数 × 1.3(インフレ補正)」というざっくり計算をしてみること。完璧な数字でなくていいのです。「だいたいこのくらい必要なんだな」という感覚を持つことが、漠然とした不安を具体的な計画に変える第一歩です。

まとめ:「自分の数字」を持つことが最大の安心

老後資金の問題は、漠然とした不安のまま放置するのが最も危険です。インフレ率、長寿リスク、年金収入、退職後の生活費──これらを具体的な数字に落とし込み、「自分に必要な老後資金インフレ試算」を持つことが、現実的な安心への第一歩です。

完璧な答えはなくとも、「今の自分の状況を数字で把握する」という行動が、将来の選択肢を広げます。まず年金定期便を確認し、毎月の支出を整理することから始めてみましょう。老後資金の試算は、不安を増やすためではなく、自分の人生を主体的に設計するための大切なプロセスです。