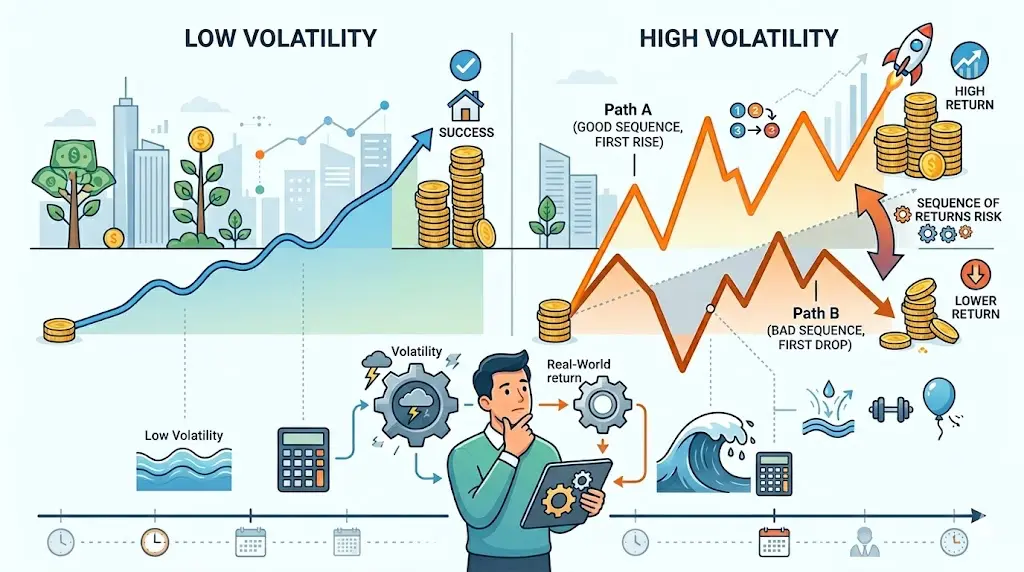

「平均リターンが高いのに、想定より高いリスクだったのだろうか?」——その感覚の正体

NISAのサテライト枠でFANG+を一括購入しました。長期保有の予定です。ただ購入後、なんとなく落ち着かない気持ちがありました。

年平均リターンは過去実績で非常に高い。長期保有すれば増えるはず。頭ではわかっている。でも、値動きの激しさを見ているうちに「これは本当に大丈夫なのか」という疑問が浮かびました。

調べていくうちに、その違和感の正体がわかりました。「順序リスク(Sequence of Returns Risk)」と「ボラティリティ・ドラッグ」という概念です。これは、平均リターンが同じでも、上昇と下落の順番と振れ幅によって、最終的に手元に残るお金が大きく変わるという現象です。

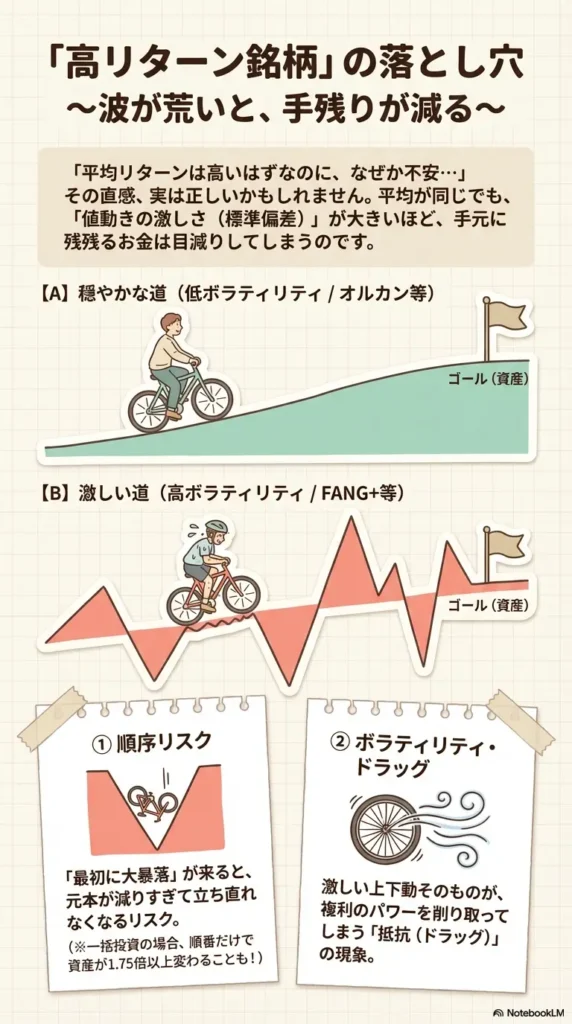

順序リスクとは何か

順序リスクとは、投資リターンの「平均値」ではなく「順番」が最終資産を左右するリスクのことです。

たとえば、10年間の年率平均が同じ7%だとしても——最初の2年に大暴落が来た場合と、最後の2年に来た場合では、手元に残る金額がまったく異なります。

これは一括投資において特に深刻です。最初に大きく資産が減ると、その後の回復に使える元本そのものが小さくなってしまうからです。

なぜ標準偏差(ボラティリティ)が問題になるのか

順序リスクを増幅させる最大の要因が「標準偏差」、つまり値動きの激しさです。

標準偏差が大きいほど、上下の振れが大きくなります。そして振れが大きくなるほど、「ボラティリティ・ドラッグ」と呼ばれる現象によって、実質的な複利成長が目減りします。

ボラティリティ・ドラッグの計算式

実質複利リターン≈ 算術平均リターン− (標準偏差² ÷ 2)

この式が意味するのは、標準偏差が大きくなるほど、カタログに載っている「平均リターン」から実際の手取りが大きく乖離するということです。

| 算術平均リターン | 標準偏差 | 実質複利リターン | 目減り幅 |

| 10% | 5%(低ボラ) | 約9.9% | ▲0.1% |

| 10% | 20%(中ボラ) | 約8.0% | ▲2.0% |

| 10% | 40%(高ボラ) | 約2.0% | ▲8.0% |

標準偏差が5%から40%に変わるだけで、実質複利は9.9%から2.0%へと激減します。「平均リターンが高い」という事実だけでは、実際の資産形成を語れないことがわかります。

シミュレーション① 一括投資の場合(100万円・10年)

初期投資100万円、期間10年、算術平均リターン年7%という条件で、低ボラ銘柄と高ボラ銘柄(FANG+想定)を比較します。

ケースA:低ボラティリティ銘柄(標準偏差10%・オルカン想定)

| 年数 | 騰落率(目安) | 資産額 |

| 1年目 | +7%前後 | 約107万円 |

| 3年目 | +7%前後 | 約123万円 |

| 5年目 | +7%前後 | 約140万円 |

| 10年目 | +7%前後 | 約197万円 |

毎年ほぼ安定した成長。精神的なストレスも少なく、計画通りに資産が積み上がります。

ケースB:高ボラティリティ銘柄(標準偏差40%・FANG+想定)

平均は同じ7%でも、順番によって結果は大きく変わります。

【悪いパターン:最初に大暴落が来た場合】

| 年数 | 騰落率 | 資産額 |

| 1年目 | −40% | 60万円 |

| 2年目 | −30% | 42万円 |

| 3~10年目 | 毎年+30% | 約175万円(最終) |

【良いパターン:最初に大上昇が来た場合】

| 年数 | 騰落率 | 資産額 |

| 1~8年目 | 毎年+30% | 729万円 |

| 9年目 | −40% | 437万円 |

| 10年目 | −30% | 約306万円(最終) |

同じ騰落率の組み合わせでも、順番が違うだけで175万円vs 306万円——約1.75倍の差が生じます。

さらに低ボラのケースA(197万円)と比較すると、悪いパターンでは175万円と下回っています。「高リターン銘柄なのに、低ボラ銘柄に負ける」可能性があるのです。

シミュレーション② 積立投資の場合(毎月1万円・10年)

積立投資では、順序リスクの影響が一括投資と異なります。

| ケース | 最終資産額 | ポイント |

| 低ボラ(標準偏差10%) | 約173万円 | 安定・予測可能 |

| 高ボラ・最初暴落 | 約210万円 | 安値で買い続けられる恩恵 |

| 高ボラ・最初急騰 | 約140万円 | 高値掴みが続き後半暴落で損失 |

積立投資では「最初に暴落」が逆に有利になるケースがあります。これはドルコスト平均効果によって安値でたくさん買えるためです。

ただし「最初に急騰してから暴落」というパターンでは、高値掴みが続いた後に大きなダメージを受け、低ボラ銘柄にも及ばない結果になります。

一括投資か積立投資かによって、高ボラ銘柄との向き合い方はまったく異なります。

標準偏差を使った銘柄選びの指標

ステップ1:主な銘柄の標準偏差目安を把握する

| 種別 | 年率標準偏差の目安 |

| 先進国債券インデックス | 5~8% |

| eMAXIS Slim 全世界株式(オルカン) | 約15~17% |

| S&P500インデックス | 約15~18% |

| iFreeNEXT FANG+インデックス | 約35~45% |

| 個別小型・グロース株 | 35~60% |

| 仮想通貨 | 70~100%+ |

ステップ2:投資スタイル別の許容標準偏差

| 投資スタイル | 許容標準偏差の目安 |

| 一括投資で長期保有・取り崩し予定 | 20%以下を推奨 |

| 積立投資で長期保有 | 30%程度まで許容可 |

| 退職後の取り崩し期 | 15%以下が望ましい |

| サテライト枠での高リスク運用 | 40%程度(比率管理が前提) |

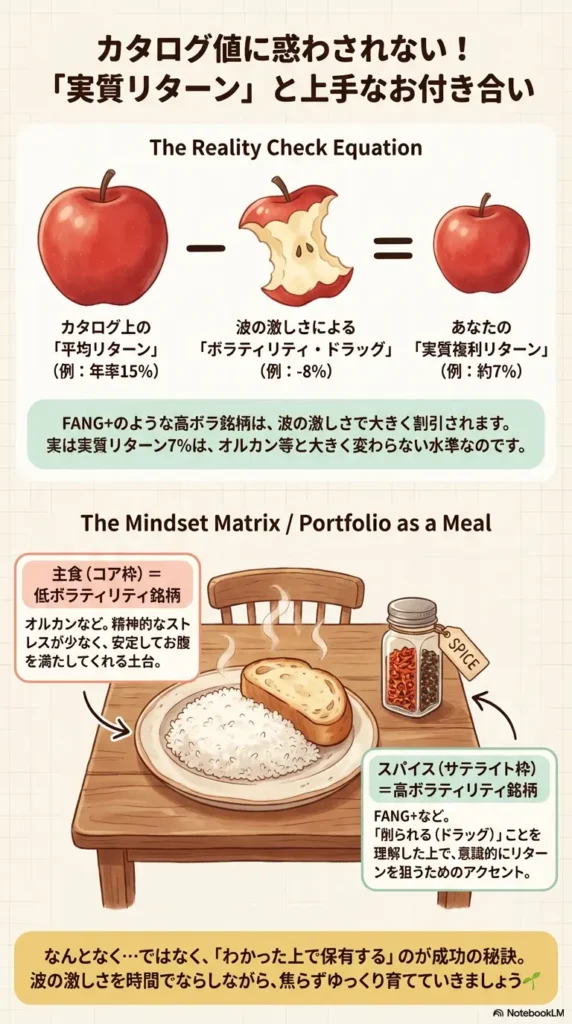

ステップ3:ボラティリティ・ドラッグを自分で試算する

銘柄を選ぶ前に、必ずこの計算で「実質期待リターン」を確かめます。

実質期待リターン=平均リターン− (標準偏差² ÷ 2)

例:FANG+(平均リターン15%、標準偏差40%と仮定)

実質=15% − (0.40² ÷ 2) =15% − 8% =7%

カタログ上の「年平均15%」が、実態では7%相当にしかならない可能性があります。これはオルカンのリターン水準と変わらない数字です。

私の結論と現在の判断

FANG+はサテライト枠で一括購入、長期保有の予定です。この判断を変えるつもりはありません。

ただし今回の整理を通じて、「期待リターンが高い=良い銘柄」という単純な見方は捨てました。正確には「期待リターンをボラティリティ・ドラッグで割り引いた実質複利リターンが高い銘柄」を選ぶべきだと考えています。

FANG+を保有し続けることの意味は、「高いボラティリティを時間でならす」という長期投資の本質的な戦略に沿っています。しかし、それはボラティリティ・ドラッグの存在を理解した上で許容するという、意識的な選択である必要があります。

「なんとなく高リターンそうだから」ではなく、「ドラッグを理解した上で、それでもサテライトとして保有する価値があると判断したから」——この違いが、長期投資を継続できるかどうかの分岐点になると思います。

まとめ

- 順序リスクは「リターンの平均値」ではなく「順番と振れ幅」で手元のお金が変わるリスク

- 標準偏差が大きいほどボラティリティ・ドラッグが大きくなり、実質複利リターンが目減りする

- 一括投資では「最初に暴落」が致命的。積立投資では逆に有利になることもある

- 銘柄選びの判断軸は「実質複利リターン = 平均リターン − 標準偏差²÷2」で試算できる

- 高ボラ銘柄のサテライト運用は、ドラッグを理解した上での意識的な選択であることが重要

※本記事は個人の投資経験と学習を記録したものです。特定銘柄の売買を推奨するものではありません。投資は自己責任でお願いします。

最後までお読み頂き、ありがとうございます。