問いをたてる

あるカード会社から「シニア生涯保険」のDMが届きました。内容を細かく見るのも面倒なので、AIにパンフレットを読み込んでもらって解説してもらうことにしました。

その結論は?

カード会社から届く「保険プレゼント」の案内。一見するとお得に思えますが、中身を正確に理解し、自分にとって必要かどうかを見極めることが大切です。

「無料プラン」のメリットと限界を知る

この案内にある「無料プラン」は、カード会社が保険料を全額負担してくれるギフトのようなものです 。

メリット

- コストゼロ: 5年間、一切の自己負担なしで補償が受けられます 。

- 手軽な備え: 交通事故などで5日以上入院した際、一律30,000円が支払われます 。

注意点(デメリット)

- 補償の範囲が狭い: 無料プランは「交通事故」を原因とする入院が主対象です 。家の中での転倒などは対象外となる点に注意が必要です 。

- お見舞金程度の金額: 30,000円という金額は、大きな怪我の備えとしては限定的です 。

有料の「追加補償」が持つ「盾」の役割

月々1,000円前後からの「追加補償プランS」は、無料プランではカバーしきれない「日常のリスク」を広くカバーします 。

メリット:日常生活のケガに対応

- わずかな入院でも給付: 1日以上の入院で一時金が受け取れます 。

- シニアのリスクに特化: 骨折での入院には一時金が上乗せされ、熱中症や食中毒も対象となります 。

最大のメリット:賠償責任と示談交渉

- 1億円の補償: 他人にケガをさせたり、物を壊したりした際の損害賠償を最高1億円までカバーします 。

- 示談交渉サービス: 事故の際、保険会社が相手方との交渉を代行してくれます 。

日本と英語圏の比較:保険の「本質」を見極める

ここで、保険に対する考え方の「本質」を整理してみましょう。日本と英語圏(欧米)では、リスク管理の捉え方が少し異なります。

- 日本的な視点(お見舞い金): 「入院して大変だったから、少しでもお金を受け取りたい」という、起きた後の負担を和らげる考え方です。

- 英語圏的な視点(リーガル・シールド): 「いつ誰に訴えられるか分からない。自分の資産を守るために、法的な盾を持っておく」という、賠償責任(Liability)を最優先する考え方です。

この保険の「追加補償」部分は、単なる医療費の足しではなく、**「他人を傷つけてしまった際に、自分の人生や資産を崩壊させないための盾」**という、グローバル基準のリスク管理に近い性質を持っています 。

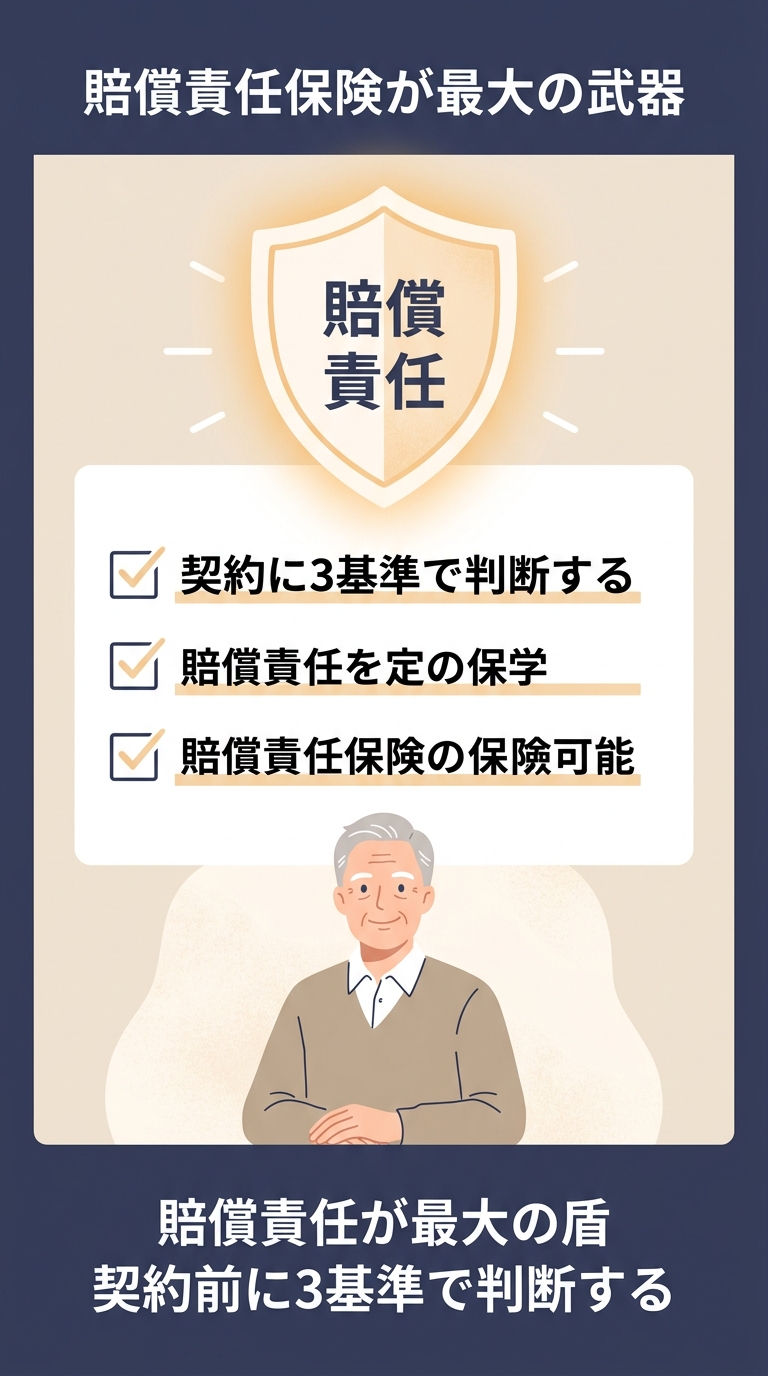

契約を判断するための「3つの基準」

この保険が必要かどうかは、以下の比較表で判断してみてください。

| 検討ポイント | 申し込むべき人 | 見送るべき人 |

| 無料プラン | カード会員で、タダなら備えておきたい人 | 手続きが面倒だと感じる人 |

| 追加プラン(ケガ) | 骨折などが不安で、一時金を治療費に充てたい人 | すでに手厚い医療保険に加入している人 |

| 追加プラン(賠償) | 自転車に乗る、ペットがいるなど、他人に損害を与える可能性がある人 | 自動車保険等で「個人賠償特約」にすでに入っている人 |

契約前の最終チェック

- 病気は対象外: この保険は「ケガ」専用です 。病気での入院は対象外である点を理解していますか?

- 補償の重複: すでに「賠償責任保険」に入っていませんか?重複していると、保険料がもったいないことになります 。+1

結論

無料プランは、カード会社からの心遣いとして受け取っておいて損はありません 。 一方、有料プランを検討する際は「自分が入院した時のお金」よりも**「誰かを傷つけてしまった時の責任をどう取るか」**という視点で考えることが、後悔しないための本質的な判断基準となります。+1

私見)私の結論は? 契約しない。

AIは無料プランだけでも、お得だから受けても良いと言っていますが、その手続きや保障内容を考えると、自分の貯蓄から十分対応できます。おそらく追加プランのDMがまた来るでしょう(避けたい)

追加プラン 車の運転しない。自転車乗らない。ペットいない。他人に危害を加えて賠償責任が発生するリスク 極めて低い

免責事項:本記事の内容は2026年2月時点の資料に基づいた解説であり、特定の保険契約を勧誘するものではありません。契約に際しては、必ず保険会社の重要事項説明書 を読み、自身の責任で判断してください。

最後までお読み頂き、ありがとうございました。