問いをたてる

現役時代、安心を求めて保険契約で多くの費用を出費してきました。今となっては、公的保障のみとなりました。これは、冷静になって考えると保険の仕組みそのものにロジックはないのか、あるべき姿は、どういったものか。ここを調べてみることにしました。

この記事は、まさに自分自身の経験から生まれました。現役時代、「安心」を求めて複数の保険に加入し、毎月かなりの保険料を支払っていました。退職後に家計を見直した結果、公的保障だけで十分カバーできるリスクにまで保険をかけていたことに気づき、大幅に整理しました。

万が一に備えた保険の「発生確率:小、損失:大」という考え方は、リスクマネジメントの鉄則であり、非常に合理的です。特に「本質で生きる」というテーマにおいて、不要な固定費(保険料)を削り、投資や自己実現に資金を充てるための**「本当に必要な保険を見極める思考スキーム」**を構成しました。

前提条件の整理:リスクの定義

まず、自分にとっての「損失大」とは何かを明確にします。

- 誰にかけるのか:

- 一家の「稼ぎ手」または「家事・育児の主担当者」

- ※リタイア済みの場合は、主に「残された配偶者の生活維持」が対象となります。

- 何に備えるのか:

- 死亡: 収入が途絶え、遺族の生活が破綻するリスク。

- 就業不能・介護: 収入が途絶える一方で、支出(治療・介護費)が膨らむリスク。

必要保障額の算出ロジック

「いくら必要か」は、以下の数式で算出します。

必要保障額=(支出合計)−(公的保障+準備済みの資産)

- 支出合計: 遺族の生活費、教育費、住居費、葬儀費用など。

- 公的保障(最優先): 遺族年金、高額療養費制度、傷病手当金。

- 準備済みの資産: 現預金、NISA等の投資信託、不動産。

ポイント: 日本は公的保障が非常に手厚いため、多くのケースで民間保険の必要額は想像以上に少なくなります。

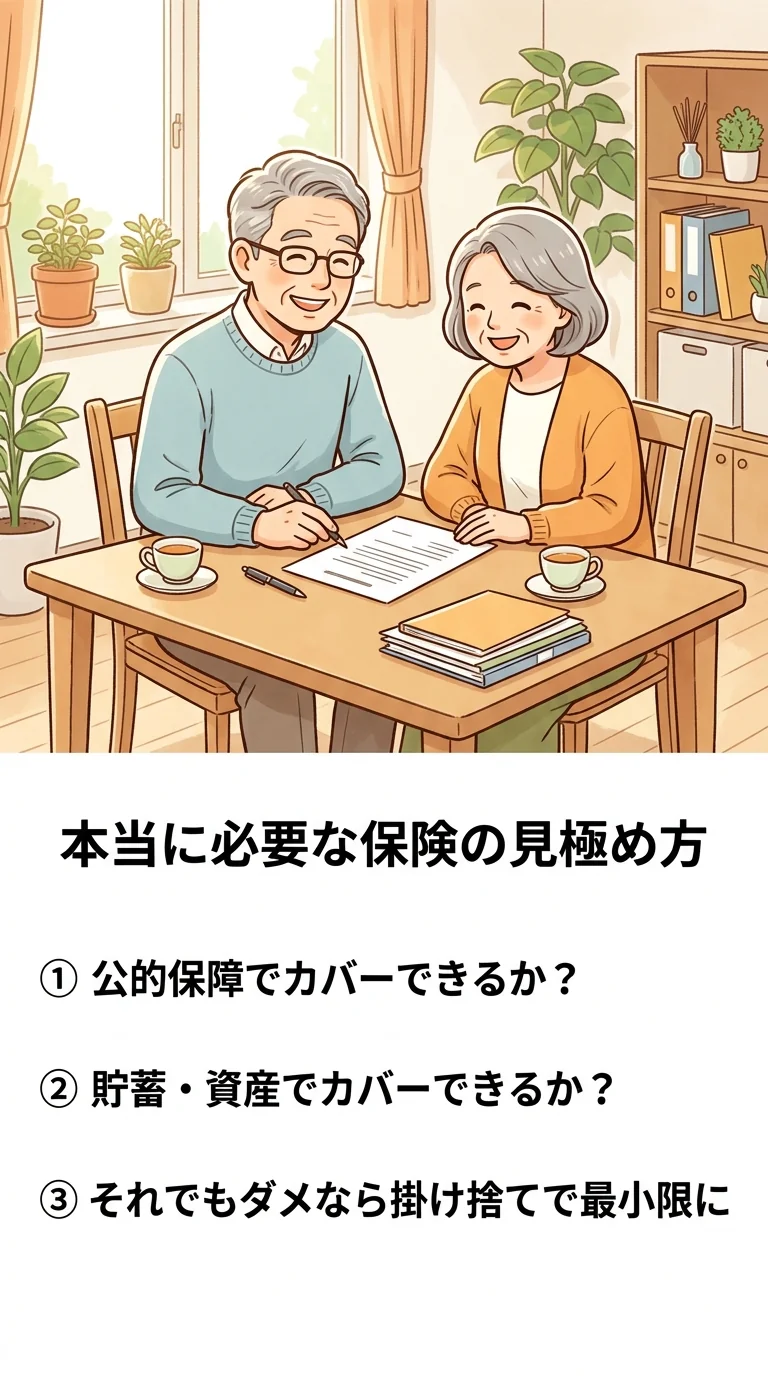

保険の要不要を判断する「4つのフィルタ」

以下の順に思考を巡らせ、残ったものだけが「加入すべき保険」です。

| ステップ | フィルタの問い | 判断の基準 |

| Filter 1 | 公的保障でカバーできるか? | 遺族年金や高額療養費制度で生活が維持できるなら、民間保険は不要。 |

| Filter 2 | 貯蓄・資産でカバーできるか? | すでに数千万単位の資産(NISA等)があるなら、医療費や葬儀代の保険は不要。 |

| Filter 3 | 「貯蓄型」ではないか? | 投資効率はNISA等の方が圧倒的に高い。保険は「掛け捨て」でコストを最小化すべき。 |

| Filter 4 | 発生した時に「破綻」するか? | 数十万円程度の支出(短期入院など)で破綻しないなら、それは保険の対象外。 |

カテゴリ別・本質的な判断基準

生命保険(死亡保障)

- 不要なケース: 独身、あるいは子供が独立し、配偶者の生活費が資産と年金で十分賄える場合。

- 必要なケース: 小さな子供がいる、あるいは自分が亡くなると配偶者が路頭に迷う場合。

- 選択: 必要な期間だけ「掛け捨て(定期保険)」で加入。

医療保険・がん保険

- 本質的視点: 日本には「高額療養費制度」があり、月間の自己負担額には上限(一般的に10万円前後)があります。

- 判断: 100万円程度の予備費(現金)があるなら、民間の医療保険に入る合理性は低いです。がんの自由診療等に備える場合のみ、検討の余地があります。

就業不能・介護保険

- 本質的視点: 死亡よりも「生きながらにして稼げなくなる」リスクの方が、経済的インパクト(損失)は大きくなる場合があります。

- 判断: 資産形成期において、長期の働けないリスクをカバーするのは合理的です。

検討項目リスト

- 現状把握: 現在の純資産と、月々の生活コストを可視化する。

- 公的制度の確認: 自分が受け取れる「遺族年金」等の額をねんきん定期便で確認する。

- ギャップの特定: 資産 + 公的制度 < 支出 となる「期間」と「金額」を特定する。

- 手段の選択: そのギャップが「損失大」であれば、**「解約返戻金のない掛け捨て保険」**で、その期間だけ安く手当てする。

必要保障額の基本計算式(ロジックの根幹)

保険で準備すべき金額(必要保障額)は、将来かかるお金から、すでに持っているお金や公的な支えを差し引くことで算出されます。

必要保障額=(遺族の生活費+教育費+住居費)−(公的保障+現在の資産+配偶者の収入)

この式において、左側のカッコ内(支出)が右側のカッコ内(収入・資産)を上回る場合、その差額分だけ保険が必要になります。

各項目の詳細内訳

計算精度を上げるために、それぞれの要素を具体的に分解します。

支出(守るべき生活)

- 遺族の生活費: 残された家族が現在の生活水準を維持するために必要な月額 × 12ヶ月 × 期間(末子が独立するまで、あるいは配偶者の平均余命まで)。一般的に、本人が亡くなった後の生活費は現在の**70%〜80%**程度になると計算します。

- 教育費: 子供の進路(公立・私立)に応じた総額。

- 住居費: 賃貸の場合は家賃。持ち家で住宅ローンに「団体信用生命保険(団信)」が付いている場合は、本人の死亡によりローンが消えるため、住居費は固定資産税等のみに激減します。

収入・資産(手元にある支え)

- 公的保障(最重要): 遺族年金(遺族基礎年金・遺族厚生年金)がいくらもらえるかを計算します。

- 現在の資産: 現預金、NISAなどの投資信託、確定拠出年金など、すぐに、あるいは将来現金化できるもの。

- 配偶者の収入: 共働きであれば、配偶者が将来にわたって稼ぐ見込み額。

日本と英語圏(欧米)の比較による本質の理解

この計算ロジックを適用する際、日本と欧米(特に米国)では前提条件が大きく異なります。

| 比較項目 | 日本 | 英語圏(主に米国) |

| 公的医療保険 | 皆保険制度。自己負担が3割で、さらに「高額療養費制度」により月額上限がある。 | 公的保険は限定的。民間保険が主体で、無保険や低保障だと自己破産のリスクがある。 |

| 遺族年金 | 国からの支給が比較的厚く、計算式における「引く数字」が大きい。 | 社会保障(Social Security)はあるが、生活維持には多額の民間保険が必要なケースが多い。 |

| 結論 | **「保険は最小限で良い」**のが合理的。 | **「多額の保険加入が必須」**という文化になりやすい。 |

本質的な見極め: 日本に住んでいる以上、世界最強クラスの公的保険を無視して、欧米並みの高額な民間保険に入るのは「二重払い」に近い行為と言えます。

保険の見直しスキーム(判断基準)

- 計算結果がマイナスまたはゼロ: 保険は不要です。今すぐ解約し、その保険料をNISA等での運用に回しましょう。

- 計算結果がプラス: その金額分だけ「掛け捨て」の定期保険に入ります。

- 期間の設定: 子供が独立する、あるいは自身の資産が貯まるにつれて、必要額は毎年減っていきます。これに合わせて保障額が減っていく「収入保障保険」を選ぶのが最も効率的です。

私見)まさに、必要な補償額からの逆算によって成立させるもの。少額の補償は貯蓄でカバーすれば十分です。保険と投資は別物ということを再認識しました。

最後までお読み頂き、ありがとうございます。

※免責事項:本記事の内容は一般的なシミュレーションに基づくものであり、個別の状況によって最適な保障額は異なります。具体的な保険加入や見直しに際しては、専門家への相談や最新の公的制度の確認を推奨します。