——これから始める人へ——

投資を始める前の私は、正直に言うと、かなり怖がっていました。

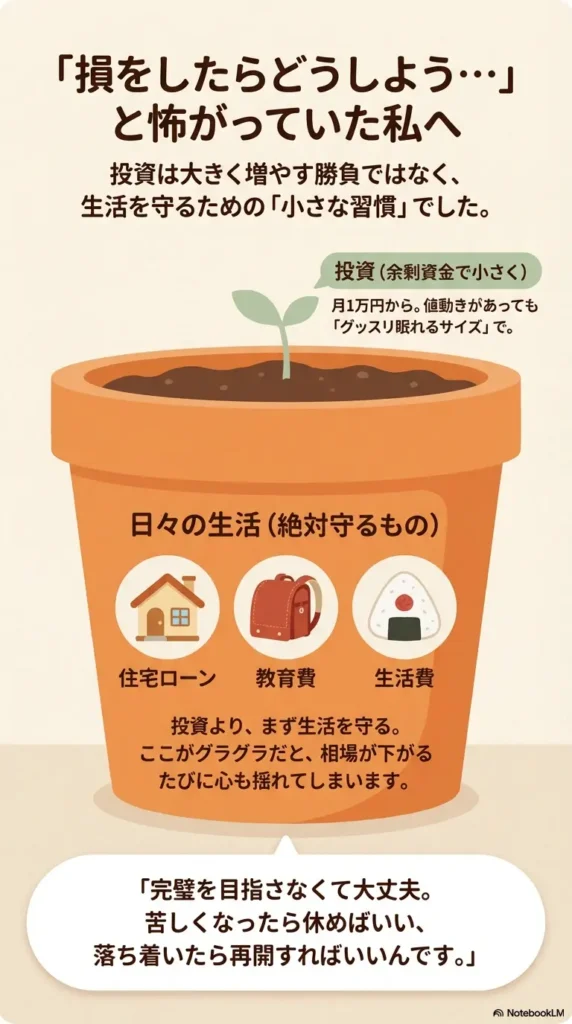

「損をしたらどうしよう」

「変なところを押してしまったらどうなるのだろう」

「そもそも、自分のような普通の人がやって大丈夫なのだろうか」

そんなことばかり考えていました。

今でこそ投資の話を普通にできますが、最初から落ち着いていたわけではありません。銀行のインターネットバンキングは使っていたので、証券口座も似たようなものだろうと思っていました。ところが、実際に画面を開いてみると、思っていたのとはだいぶ違いました。知らない言葉が並び、どこをどう選べばよいのかもわからない。しかも買い物とは違って、お金が増えたり減ったりする世界です。押し間違えたら損をするのではないか、そんな不安がずっとありました。

投資には前から興味がありました。でも一方で、生活に必要なお金まで投資に回すのは違うとも思っていました。住宅ローンや子どもの教育費、毎日の生活費。そういう現実がある中で、投資だけを優先する気にはなれませんでした。投資は余剰資金でやるもの。この考えは、当時も今も変わっていません。

今振り返ると、その慎重さは悪いことではなかったと思います。投資を始めることより、まず生活を守ることの方が大事です。そこが不安定なまま始めても、相場が少し下がるたびに気持ちが揺れて、きっと落ち着いて続けることはできなかったはずです。

それでも、何もしないままでいいのだろうか、という思いはずっとありました。物価は上がっていく。現金だけで持っていることにも、別の不安がある。だったら、自分にできる範囲で少しだけ始めてみよう。そう考えるようになりました。

私が最初に選んだのは、毎月1万円の積み立てでした。大きく増やしたいからというより、自分が怖がらずに続けられる金額はどのくらいかを考えて決めた金額でした。1万円なら、値動きがあっても眠れなくなるほどではない。まずはそのくらいの小ささで、自分がどう感じるのかを確かめてみたかったのです。

この考え方は、その後も自分の支えになりました。生活が苦しくなったら、積み立ては止めればいい。でも、あわてて全部売る必要はない。また落ち着いたら再開すればいい。そのくらいの気持ちでいたから、投資を必要以上に重いものとして抱え込まずに済みました。

やがて、生活の見通しも少しずつ変わってきました。マンションの売却が終わり、定年退職を迎え、毎月の家計やアルバイト収入も含めて、全体が少し見えるようになってきました。そうすると、「このくらいなら投資に回せそうだ」と思えるお金も出てきました。それは単に資金が増えたというより、自分の生活の輪郭が見えてきた、という感じでした。

もちろん、個別株にも興味はありました。投資といえば、やはり最初に思い浮かぶのは「どの会社の株を買うか」という世界です。私も、米国のIT企業には夢があるように感じて、何社か買ってみたことがあります。買った時は少し誇らしい気持ちもありましたし、自分も投資をしているんだという実感もありました。

でも、持っていると落ち着かないのです。株価が気になる。ニュースが気になる。何か悪い材料が出ていないか気になる。頭のどこかで、いつもその会社のことを考えてしまう。私はそこで、これは向き不向きの問題だなと思いました。個別株が悪いわけではありません。ただ、私には、あれこれ気にしながら持つより、あまり気にしすぎずに長く続けられるやり方の方が合っていたのです。

それで、だんだんインデックスファンドを中心に考えるようになりました。NISAを使うと決めたのも、とても素朴な理由からです。利益に税金がかからない枠があるなら、まずはそこを使う方が自然だろうと思ったからです。制度の細かいところを最初から全部理解していたわけではありません。でも、始める前に完璧を目指していたら、たぶん私は何もできなかったと思います。必要なことは、やりながら少しずつ覚えていけばいい。そう考えるようにしました。

商品選びでは、手数料の低さを大事にしました。わずかな差でも、長く続ければ無視できなくなるからです。派手さよりも、続けやすさ。結局、私はそういう基準で選ぶ方が落ち着きました。特別な才能がなくても、低コストの商品をコツコツ積み立てていく。そういうやり方にも意味があると知って、肩の力が少し抜けた気がします。

今でも、相場が下がれば気になります。年齢を考えると、もっと早く始めていればと思うこともあります。それでも、何もしないまま不安だけを抱えていた頃に比べると、今の方がずっと落ち着いています。

私にとって投資は、大きく増やすための勝負というより、これからの生活を少しずつ守っていくための習慣に近いものになりました。

もしこれから始める方がいるなら、最初から自信満々でなくても大丈夫です。私も怖かったですし、迷いました。それでも、小さく始めて、自分に合う形を探しながら続けてくることはできました。投資は、知識だけで始めるものではなく、気持ちの折り合いをつけながら続けていくものなのだと、今は思っています。

最後までお読み頂き、ありがとうございました。