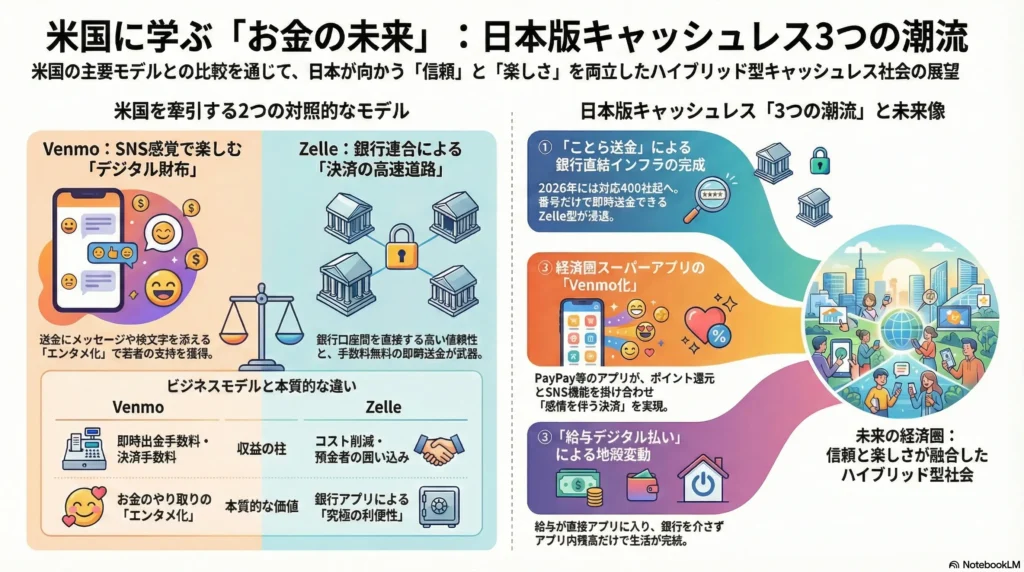

【第1部】米国キャッシュレスの二大巨頭:VenmoとZelleの戦略

米国で「キャッシュレス」と言えば、この二つのサービスが市場を二分しています。しかし、その中身は驚くほど対照的です。

1. Venmo:SNS感覚で楽しむ「デジタル財布」

PayPal傘下のVenmoは、単なる送金ツールではありません。送金履歴にメッセージや絵文字を添えて共有できる「タイムライン」があり、若者にとっては一つのSNSとなっています。

- 収益の柱: 基本は無料ですが、残高を即座に銀行へ移す際の「即時出金手数料」や、店舗からの決済手数料で利益を上げています。

- 本質: 銀行を介さない独自の経済圏を作り、「お金のやり取りをエンタメ化」した点にあります。

2. Zelle:銀行連合による「決済の高速道路」

主要銀行が共同で運営するZelleは、銀行口座同士を直結するインフラです。

- 収益の柱: 直接的な手数料よりも、紙の小切手処理コストの削減や、預金者の囲い込み(リテンション)を目的としています。

- 本質: 「銀行アプリがあればすぐに送れる」という究極の利便性と信頼性を武器にした、銀行側の反撃モデルと言えます。

【第2部】日本への今後の展望:3つの大きな潮流

米国の成功事例と、現在の日本の法改正やインフラ整備を照らし合わせると、日本版キャッシュレスは今後3つの方向へ進化すると予測されます。

① 「ことら送金」によるZelle型インフラの完成

日本では、主要銀行が連携した**「ことら送金」**の対応事業者が2026年時点で400社を超えるなど、急速に拡大しています。

- 変化: これまで銀行振込にかかっていた高い手数料や手間がなくなり、携帯電話番号だけで銀行口座間を即座に動かせるようになります。米国におけるZelleのように、高額な支払いや「信頼」を重視する場面で、銀行直結の強みが発揮されます。

② 経済圏スーパーアプリの「Venmo化」

PayPayや楽天ペイといった日本独自の「スーパーアプリ」は、決済にコミュニケーション機能を掛け合わせることで、Venmoのような体験を提供し始めています。

- 変化: 単なる支払いの道具から、友人との割り勘、お祝いの送金、推し活でのやり取りなど、「感情を伴う決済」の場へと進化します。ポイント還元という日本独自の強みを持ちつつ、ユーザー同士がアプリ内で繋がることで、より強力な囲い込みが起こります。

③ 「給与デジタル払い」による地殻変動

2026年には「給与デジタル払い」の検討や導入が一段と進み、銀行を介さないお金の流れが本格化します。

- 変化: 給与が直接アプリの残高に入るようになれば、もはや銀行口座へ移す必要すらなくなります。これはVenmoのように「アプリ内残高だけで生活が完結する」世界の始まりを意味します。特に即時払いを求める若年層やスポットワーカーを中心に、この流れは加速するでしょう。

結論:日本は「信頼」と「楽しさ」のハイブリッド型へ

米国の「Zelle(銀行系)」と「Venmo(IT系)」の対立構造とは異なり、今後の日本は、**用途に合わせた使い分けが定着する「ハイブリッド型」**へと向かいます。

家賃や高額な送金は「ことら送金(銀行)」、日常の買い物や友人とのやり取りは「PayPay等(IT系)」といった具合に、私たちは無意識に二つのモデルを使い分けるようになります。米国が解決した「小切手の不便さ」を、日本は「現金を持ち歩く不便さ」と「振込手数料の壁」を壊すことで、独自のキャッシュレス社会を完成させていくのです。

免責事項:本記事の内容は2026年2月時点の情報に基づいています。実際の金融サービス、法規制、手数料などは、居住地域や時期により変動する可能性があるため、必ず最新の公式情報をご確認ください。

最後までお読み頂き、ありがとうございます。

コメント