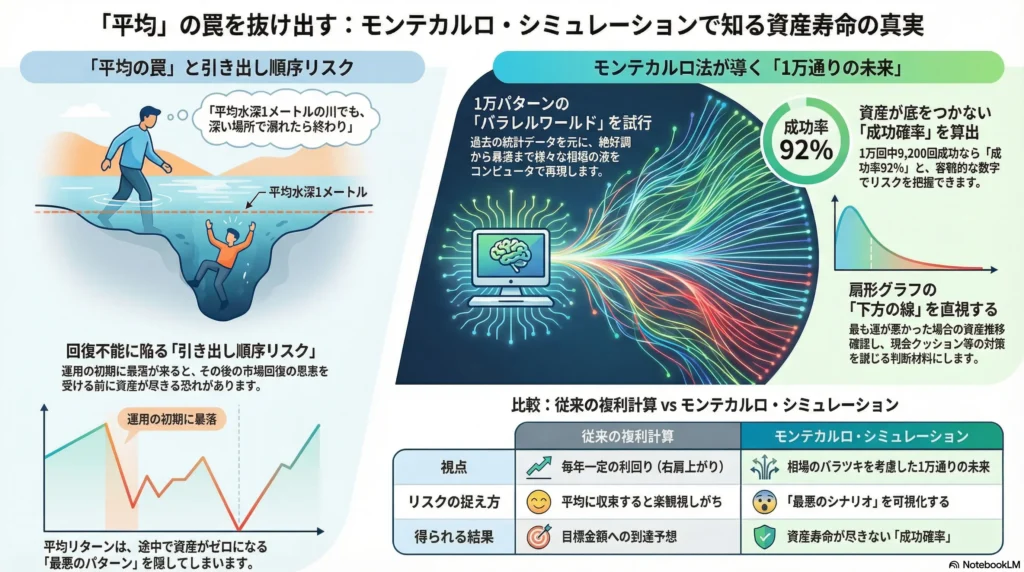

投資のシミュレーションをする際、多くの人は「年利5%で運用できたら……」と、毎年一定の数字を当てはめます。しかし、現実の相場は毎年5%ちょうどで回ることはありません。+20%の年もあれば、-30%の年もあります。

この「バラツキ」を考慮し、コンピュータを使って何千、何万回もの「仮想の未来」を試行するのが、モンテカルロ・シミュレーションです。

1. 「パラレルワールド」を作り出す

モンテカルロ法は、一言で言えば**「1万通りの人生をシミュレーションして、何回成功するかを数える」**方法です。

- 世界1: 最初から最後まで絶好調な世界

- 世界2: 最初にリーマンショック級の暴落が来る世界

- 世界3: 10年間ずっと横ばいが続く世界

このように、過去の統計データ(リターンの平均や振れ幅)を元に、デタラメ(乱数)を使って様々な相場の波を作り出します。その結果、「1万回試したうち、資産が底をつかなかったのは9,200回でした」となれば、**「成功確率92%」**という答えが出てきます。

2. なぜ「平均」だけではダメなのか

平均リターンだけで計算すると、どんなに相場が荒れても「最終的には平均に収束するから大丈夫」という結論になりがちです。しかし、前述の「引き出し順序リスク」があるため、途中で資産がゼロになったら、その後の回復の恩恵は受けられません。

「平均水深1メートルの川でも、深い場所で溺れたら終わりである」

この格言こそが、投資におけるモンテカルロ・シミュレーションの必要性を雄弁に物語っています。平均ではなく「最悪のパターン」を可視化することが目的なのです。

3. 英語圏と日本の比較:シミュレーションの普及度

- 英語圏(特に米国): 米国のファイナンシャル・プランナー(FP)が顧客にリタイアプランを提示する際、モンテカルロ・シミュレーションの結果を添えるのはもはや常識です。「あなたのプランの成功確率は85%です」と伝え、もし確率が低ければ「支出を減らすか、働く期間を延ばしましょう」と具体的なアドバイスを行います。

- 日本: 日本ではまだ「複利計算(一定の利回り)」による右肩上がりのグラフが主流です。しかし、これでは暴落時のショックに耐えられません。現実的な出口戦略を描くためには、日本でも「確率」で資産寿命を捉える考え方が不可欠になっています。

4. シミュレーション結果をどう読み解くか

モンテカルロ・シミュレーションを行うと、よく以下のような「扇形」のグラフが表示されます。

- 上方の線: 運が良ければ資産が10倍になる可能性(成功)

- 中央の線: 最も起こりやすい未来(平均)

- 下方の線: 運が悪かった場合の底辺(引き出し順序リスクの現実)

私たちが確認すべきは、この**「下方の線」**です。最悪のシナリオを引いたとき、自分の資産が何年持つのか。それを見て、「現金クッション」を増やすべきか、あるいは「ガードレール戦略」を強化すべきかを判断します。

【実践編】自分の「資産寿命」を確率で計算してみる

理論を学んだ後は、実際にツールを使って自分の将来を予測してみましょう。野村アセットマネジメントが提供する**「人生100年お助けツール」**は、モンテカルロ法を用いた本格的なシミュレーションサイトです。 他にもサイトがありますが、一例としてご紹介します。

- 何がわかるか: 現在の資産と積立額から、将来「お金が足りなくなる確率」がわかります。

- 使いこなしのコツ: 一度だけでなく、運用利回りや取り崩し額の条件を変えて何度か試すことで、自分にとっての「安全圏」が見えてきます。

5. まとめ:不確実性を「味方」にはできないが「把握」はできる

未来を完璧に予測できる魔法の杖はありません。しかし、モンテカルロ・シミュレーションを使えば、「自分がどれくらい危ない橋を渡っているのか」を客観的に知ることができます。

数字で確率を把握することは、暴落時のパニックを防ぐ最強の精神安定剤になります。「今は1万通りのうちの、悪い方のパターンを引いているだけだ。でも対策(現金クッション)はしてある」と思えるからです。

免責事項: 本記事で紹介するシミュレーション結果は、過去のデータに基づいた計算上の予測であり、将来の運用成果を保証するものではありません。実際の投資判断は、ご自身の責任において行われるようお願いいたします。

最後までお読み頂き、ありがとうございます

コメント