リタイア生活において、毎年決まった金額(定額)を引き出し続けるのは、実は非常にリスクが高い行為です。なぜなら、暴落時にも同じ金額を引き出すと、資産の「核」となる口数を削りすぎてしまうからです。

そこで登場するのが、「ガードレール戦略」。相場に合わせて引き出し額を微調整する、いわば「家計の自動ブレーキ」です。

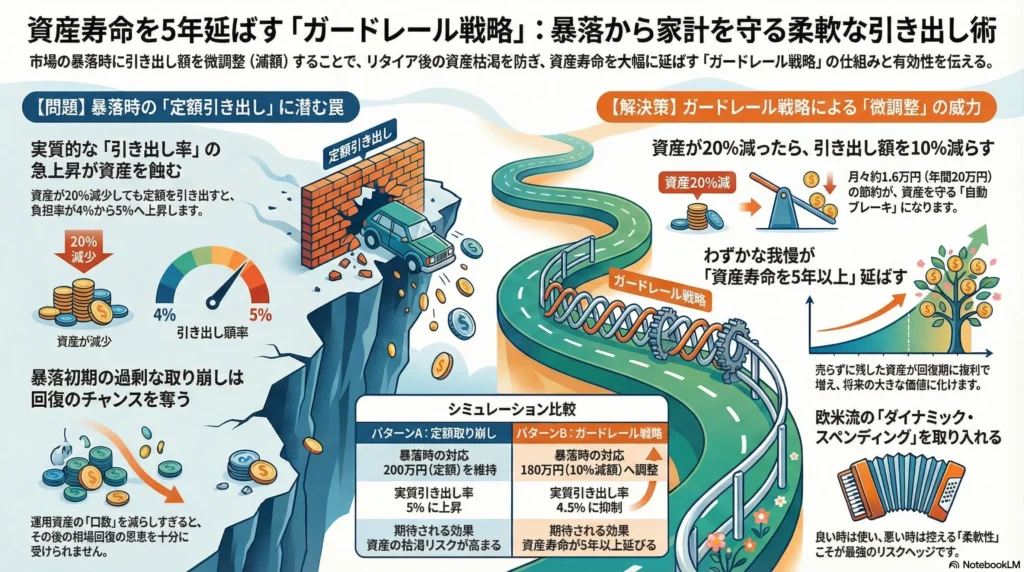

1. 【シミュレーション条件】

- 初期資産: 5,000万円

- 基本の取り崩し額: 200万円(4%)

- 発生した事象: リタイア直後に-20%の暴落が発生

【パターンA】定額取り崩し(何もしない)

暴落して資産が4,000万円(-20%)になっても、変わらず200万円を引き出し続けます。 この時、引き出し率は「200万 ÷ 4,000万 = 5%」に上昇しています。これは資産にとって非常に重い負担です。

【パターンB】ガードレール戦略(10%減額)

「資産が20%以上減ったら、その年の引き出し額を10%減らす」というルールを適用します。

- 調整後: 200万円 → 180万円 に減額

たった20万円(月々約1.6万円)の節約ですが、これが驚くべき効果を生みます。

2. 「月1.6万円」の我慢が、寿命を5年延ばす

なぜ、わずか10%の減額がそれほど効くのでしょうか。

暴落時に180万円に抑えるということは、「売らずに済んだ20万円分の資産」がそのまま運用に残り続けることを意味します。この20万円が、その後の相場回復期に5%や10%のリターンを生み、複利で増えていくのです。

将来の価値=守った20万円×(1+利回り)n

シミュレーション上では、暴落初期にこの「微調整」を行うだけで、最終的な資産寿命が5年以上延びるという結果も珍しくありません。

3. 日本と英語圏の比較:柔軟性の違い

- 英語圏(特に米国): 彼らは「ダイナミック・スペンディング(動的な支出)」という考え方を好みます。市場が良いときは旅行を豪華にし、悪いときは外食を控える。この「柔軟性」そのものが、最強のリスクヘッジであると認識されています。

- 日本: 「決まった予算で生活する」という几帳面さがありますが、投資の出口においては、その生真面目さが裏目に出ることがあります。固定観念を捨て、**「相場に合わせて生活をアコーディオンのように伸縮させる」**柔軟性が、本質的な豊かさを守ります。

4. 具体的な「マイルール」の作り方

難しい計算は不要です。以下のようなシンプルなルールを自分なりに持っておくだけで、引き出し順序リスクの大部分を無効化できます。

- 上限のガードレール: 資産が予想以上に増えたら、引き出し額を少し増やして人生を楽しむ(例:前年比+5%まで)。

- 下限のガードレール: 資産が一定割合(例:20%)減ったら、引き出し額を少し減らす(例:前年比-10%)。

- 現金の活用: そもそも減額したくない場合は、現金クッションからその分を補填する。

5. まとめ:コントロールできるのは「支出」だけ

私たちが市場の動きをコントロールすることは不可能です。しかし、**「今、いくら引き出すか」**は100%自分でコントロールできます。

「ガードレール戦略」は、単なる節約術ではありません。不運な相場の順序(シーケンス・オブ・リターン・リスク)を自力で書き換え、資産を長生きさせるための最も理にかなった知恵なのです。

免責事項:本記事の情報は教育的な目的で提供されており、特定の投資商品を推奨したり、将来の利益を保証したりするものではありません。投資に関する最終的な決定は、ご自身の判断と責任で行ってください。

最後までお読み頂き、ありがとうございます。

コメント