問いをたてる

ようやく、積み立て段階から、取り崩し段階へ移行しようとしている中、順序リスクなることばを耳にしました。これが一体どう言ったものか調べてみました。

はじめに:知っておきたい「順序リスク」の正体

順序リスク(シーケンス・オブ・リターン・リスク)とは、退職して資産を取り崩し始めている期間に、同じ平均利回りであっても**「下落が最初に来るか、後に来るか」で資産寿命が大きく変わってしまう現象**のことです。

たとえ30年間の平均利回りが年5%であっても、リタイア直後に暴落を引いてしまうと、資産が想定より早く尽きてしまう可能性があります。なぜ、平均が同じなのに結果がこれほど変わるのでしょうか。その仕組みと対策を紐解いていきましょう。

運命を分ける「相場の順番」:二人の投資家の比較

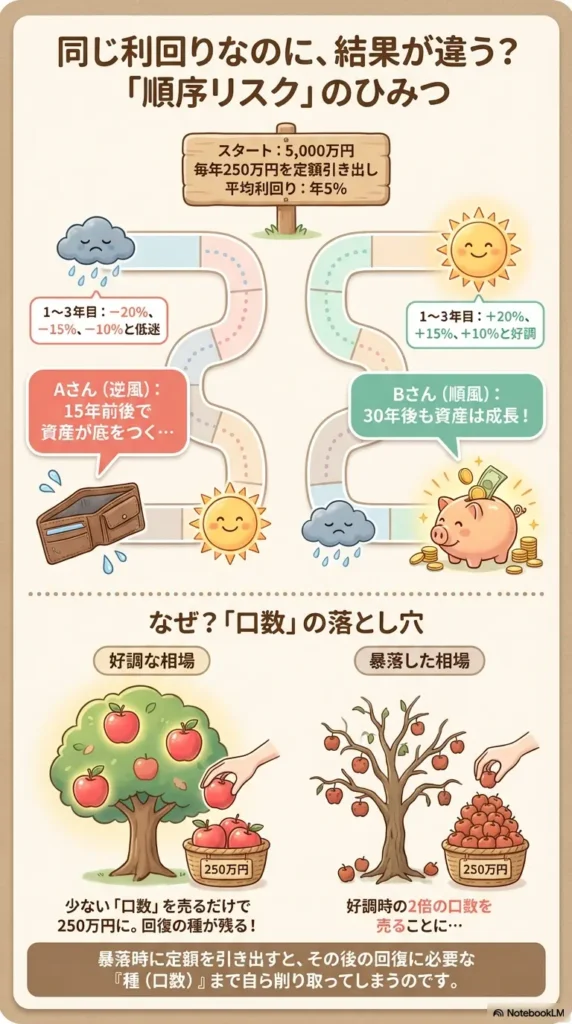

ここに、全く同じ条件でリタイア生活を始めた二人の投資家がいます。

- 開始資産: 5,000万円

- 毎年の取り崩し額: 250万円(定額引き出し)

- 運用期間中の「平均」利回り: 年 5%

条件は全く同じですが、直面した**「相場の順番」**だけが違います。

【ケース1】順風の「投資家Bさん」

Bさんは、リタイア直後の数年間に**「強気相場(上昇相場)」**に恵まれました。

- 1年目〜3年目: +20%、+15%、+10% と好調

- 後半: 大きな暴落を経験

最初の数年で資産が大きく増えたため、250万円を引き出しても、運用に回る「元手」が十分に守られました。後半に暴落が来ても、すでに資産ベースが巨大化しているため、資産全体への打撃は相対的に小さくなります。30年後も資産は増え続けている可能性が高いケースです。

【ケース2】逆風の「投資家Aさん」

Aさんは、リタイア直後の数年間に**「弱気相場(暴落)」**に直面しました。

- 1年目〜3年目: -20%、-15%、-10% と低迷

- 後半: 相場が回復し、絶好調に

ここが残酷な点です。**「平均」利回りはBさんと同じ5%**であったとしても、この仮定では、Aさんの資産は15年前後で底をついてしまう可能性があります。

なぜ「順序」だけで結果が変わるのか(計算の裏側)

理由は、取り崩す際に売却する**「口数(保有口数)」**の違いにあります。

投資信託を売って現金を作るとき、以下の計算式が成り立ちます。

売却口数 = 必要金額(250万円) ÷ 基準価額(その時の価格)

もし暴落して基準価額が半分になってしまったら、250万円を作るために、好調時の**「2倍の口数」**を売らなければなりません。

一度売ってしまった口数は、その後の相場回復期にどれだけ価格が上がっても、恩恵を受けることができません。「回復するためのエンジン(資産の種)」を、相場が悪い時期に自ら削り取ってしまうことになるのです。これが「順序リスク」の恐ろしさです。

グローバルな視点:リスクを「確率」で捉える

投資先進国である米国などの英語圏では、このリスクを回避するために**「モンテカルロ・シミュレーション」**という手法が広く使われています。

これは、過去の膨大な相場パターンをコンピュータで走らせ、「この取り崩し額なら、どのような順序で相場が来ても、90%以上の確率で資産が残る」といった**「成功確率」**で議論する考え方です。

日本でも最近はこの考え方が広がっていますが、一般的にはまだ「平均利回り」という一つの数字だけで計算しがちです。しかし、出口においては「平均」よりも「最悪の順序」を想定した守りの設計こそが本質といえます。

まとめ:不運な順序に負けないための3つの対策

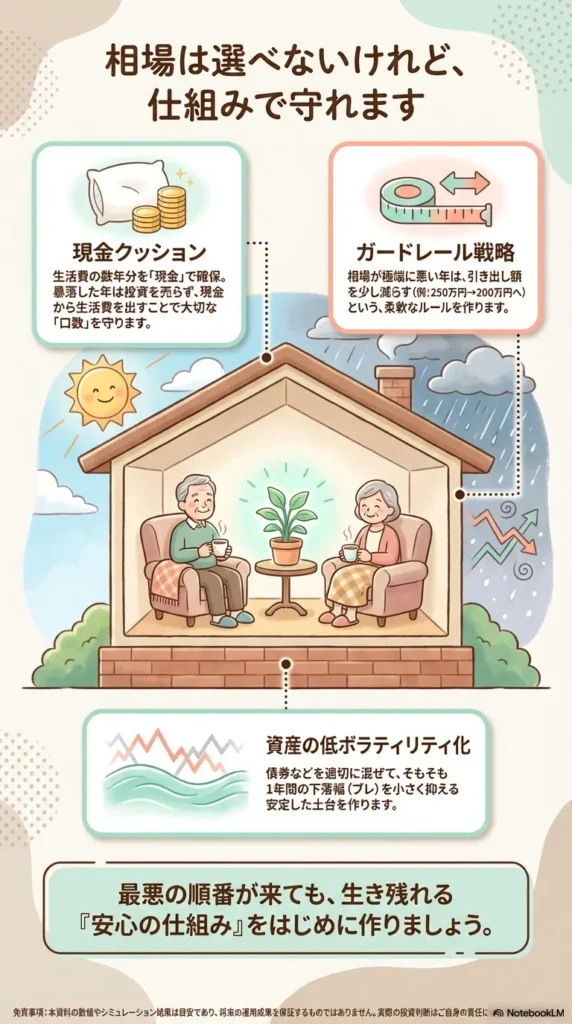

私たちは相場の順番を選ぶことはできません。しかし、仕組みをデザインすることで対策は可能です。

- 現金クッション(キャッシュ・バッファ) 生活費の数年分を「現金」として確保しておく手法です。暴落した年には株式部分を売らず、現金から生活費を出すことで、大切な「口数」を減らさずに済みます。確保する年数は、資産配分や家計の状況に合わせて検討するのが一般的です。

- ガードレール戦略(柔軟な支出) 相場が良い年は予定通り引き出し、相場が極端に悪い年は引き出し額を250万円から200万円に減らすといった、ルールに基づいた柔軟な支出管理です。

- 資産構成の低ボラティリティ化 債券などを適切に組み合わせ、そもそも1年間の下落幅を小さく抑える設計にすることです。

出口戦略とは、単なる数学的な正解を求めることではありません。**「もし運悪く、最初に暴落が来てしまったとしても、生き残れる仕組み」**をあらかじめ作っておくこと。それが、安心してリタイア生活を送るための大人の知恵です。

私見) インデックファンドの出口戦略は、入口とは違って、難しいと言われます。私は定率と定額を組み合わせて、状況に応じてマニュアル式で行こうと考えていました。こうしたリスクも考慮していく必要があるようです。

最後までお読み頂き、ありがとうございました。

免責事項:本記事の数値やシミュレーション結果は、投資の仕組みを理解するための仮定に基づく目安であり、将来の運用成果を保証するものではありません。また、税金や手数料等は考慮されていません。実際の投資判断にあたっては、必ず最新の情報を確認し、ご自身の責任において行ってください。

コメント