1. 「平均リターン」の罠

投資の世界では「平均利回り5%」といった言葉をよく耳にします。積み立てている間は、リターンがいつ来ても、最終的な合計額はそれほど変わりません。

しかし、**「取り崩しながら運用する」**フェーズに入ると、話は一変します。

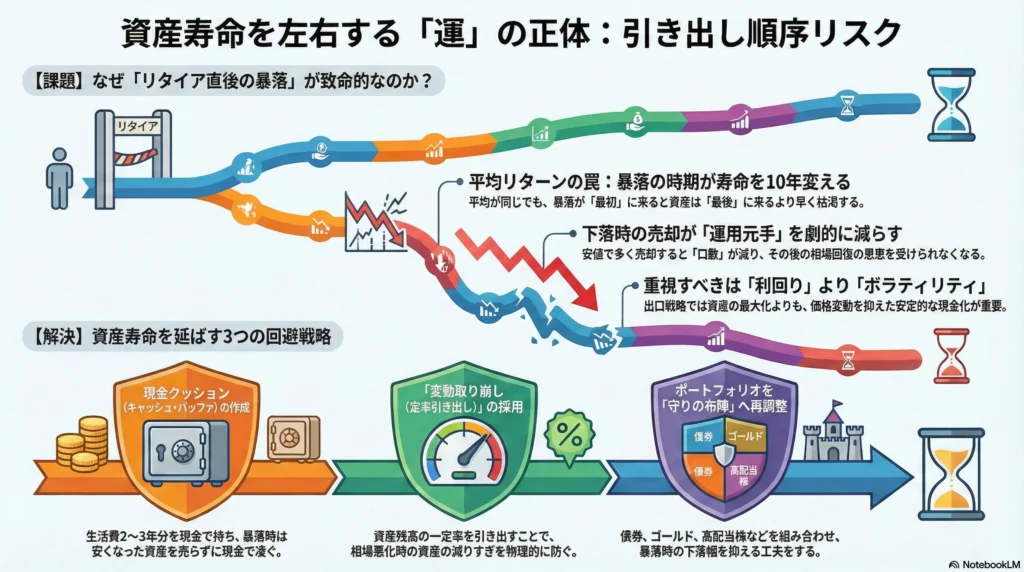

「引き出し順序リスク」とは、リタイア直後の数年間に相場が暴落し、そのタイミングで資産を引き出し始めることで、資産が急激に枯渇してしまうリスクのことです。たとえ長期的な「平均リターン」が同じであっても、暴落が「最初」に来るか「最後」に来るかで、資産寿命は10年以上変わることもあります。

2. なぜ「最初」の暴落が致命的なのか

理由はシンプルです。 価格が下がっているときに資産を売却して現金化すると、「より多くの口数(ユニット)」を売らなければならないからです。

一度手放してしまった投資信託などの口数は、その後の相場回復の恩恵を受けることができません。運用に回る「元手」がガクンと減ってしまうため、後から相場が良くなっても、資産を元の水準まで戻すのが非常に困難になるのです。

3. 英語圏と日本の比較から見る「本質」

このリスクへの向き合い方には、日米で少し温度差があります。

- 英語圏(特に米国): 「4%ルール」という研究が確立されており、株と債券を組み合わせ、いかに「引き出し順序リスク」を抑えて資産を30年以上持たせるかという議論が非常に活発です。投資は「リタイアしたら終わり」ではなく、「リタイア後も運用し続けるもの」という意識が根付いています。

- 日本: 日本では「退職金=預金」という文化が長く続いたため、出口戦略の議論はまだ始まったばかりです。しかし、近年の新NISAの普及により、ようやく「一生運用しながら取り崩す」という考え方が浸透しつつあります。

本質的な違い: 英語圏では「資産の最大化」よりも「キャッシュフローの安定(=破綻しないこと)」に重きを置きます。一方で、日本の投資家はまだ「利回り」に目を奪われがちですが、出口において重要なのは利回り以上に**「ボラティリティ(価格の変動幅)」の管理**なのです。

4. リスクを回避するための3つの戦略

このリスクを完全に消すことはできませんが、軽減する方法はあります。

① 現金クッション(キャッシュ・バッファ)を作る

リタイア後の生活費のうち、2〜3年分をあらかじめ「現金」で持っておく方法です。暴落が起きた年は、安くなった投資信託を売らずに、この現金から生活費を出すことで、回復を待つことができます。

② 変動取り崩し(定率引き出し)

毎年決まった金額(例:120万円)を引き出すのではなく、資産残高の数%(例:4%)を引き出す方法です。相場が悪いときは引き出し額も減るため、資産の枯渇を防ぐことができます。

③ アセットアロケーションの再調整

積み立て期は「eMAXIS Slim オールカントリー」のような株式100%でも良いですが、取り崩し期には債券やゴールド、あるいは高配当株などを組み合わせ、**「ポートフォリオの守り」**を固めることが重要です。

5. まとめ:出口戦略は「数学」ではなく「心理」

引き出し順序リスクは、どれだけ数学的に正しい運用をしていても、リタイアのタイミングという「運」に左右されます。だからこそ、最悪のシナリオを想定した準備が必要です。

大切なのは、市場が荒れているときに**「慌てて全部売らないで済む仕組み」**を、元気なうちに作っておくこと。それが、豊かな引退生活を送るための最大の秘訣と言えるでしょう。

免責事項:本記事の情報は投資の仕組みや考え方を深めるためのヒントとして提供されており、特定の投資商品を推奨したり、将来の利益を保証したりするものではありません。投資に関する最終的な決定は、ご自身の判断と責任で行ってください。

最後までお読み頂き、ありがとうございました。

コメント