キャッシュレス決済を本格的に使い始めてから、クレジットカードとデビットカードの両方を持つようになりました。ある時、カード会社から「不審な取引を検知しました」という通知が来て、その対応の速さに驚いた経験があります。一方で、デビットカードの場合はどうなるのだろうと気になり、両者の仕組みの違いを整理してみました。

カード種別によるスタンスの違い

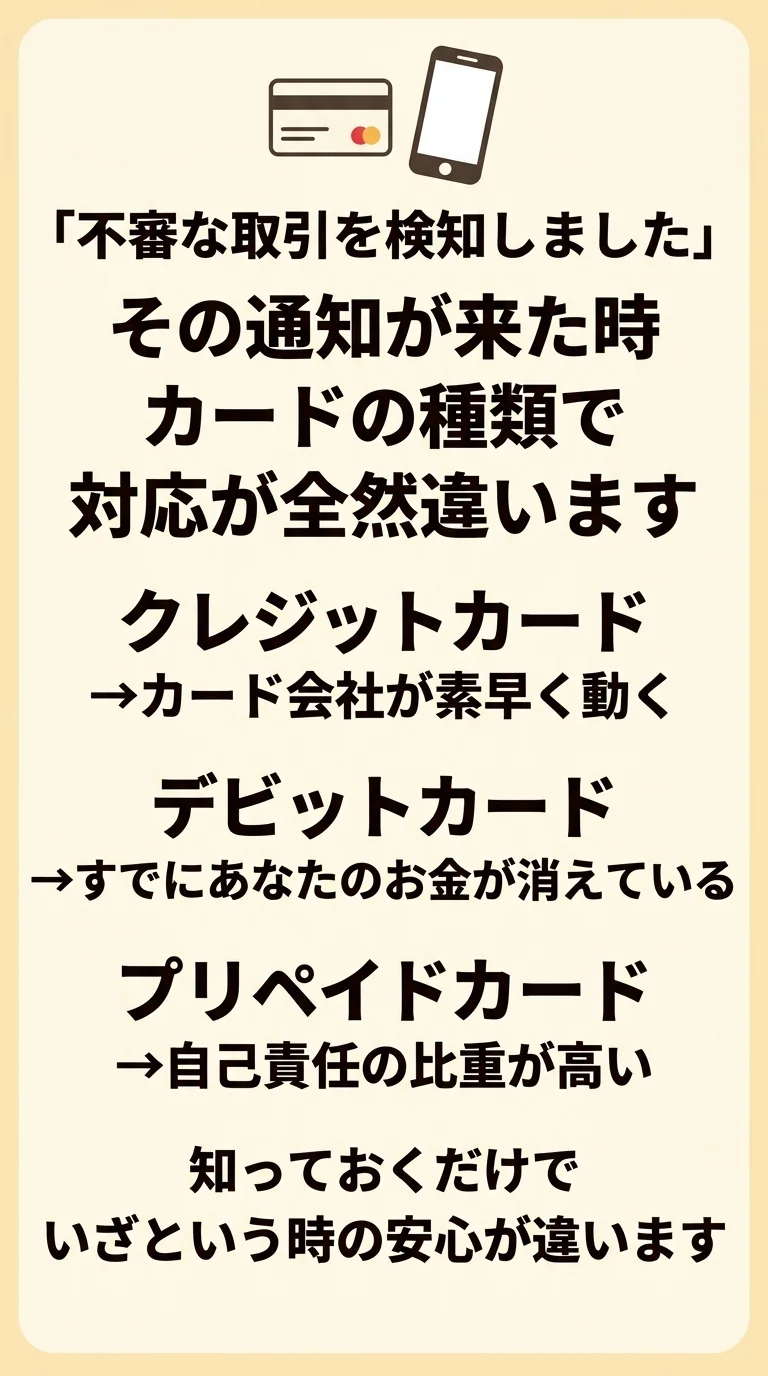

不正利用が発生した瞬間、もっとも大きな違いは**「今、誰のお金がなくなっているか」**という点にあります。

クレジットカード:カード会社が「自社」を守る

クレジットカードは、会社が代金を「立て替える」仕組みです。不正利用が起きた際、まだあなたのお金は動いていません。

- スタンス: 「自社の資産を守る」という動機が強いため、非常にスピーディーに動きます。

- 対応: 不審な動きをAIが検知すると、ユーザーが気づく前に決済をブロックするなど、攻めの防衛を行います。

デビットカード:銀行が「ルール」を守る

銀行口座から即座に引き落とされるデビットカードは、不正が起きた瞬間に「あなたのお金」がすでに手元から消えています。

- スタンス: 銀行は「預金の管理者」です。**「形式に則った厳格なプロセス」**を重視するため、解決までには慎重な調査と段階的な手続きを必要とします。

- 対応: 「正しい暗証番号で操作されたか」という事実を重く見るため、警察への被害届や多くの書類提出が求められることが一般的です。

プリペイドカード:本人が「自分」を守る

チャージした分だけ使えるプリペイドカードは、デジタルの「現金の束」に近い存在です。

- スタンス: 「自己責任」の比重が高くなります。

- 対応: 紛失・盗難時の補償がない、あるいは限定的であるケースが多く、利便性と引き換えに防御力は低めに設定されています。

銀行の対応が「慎重」に感じられる理由

デビットカードのトラブルで銀行に相談すると、クレジットカード会社に比べて対応が少し事務的だと感じることがあるかもしれません。これは銀行特有の**「コンプライアンス(法令遵守)を重視する性質」**によるものです。

銀行は「銀行法」という厳しいルールのもとで動いています。たとえ不正であっても、一度口座から出たお金を戻すには、法的な根拠や警察の証明が必要になります。クレジットカードのように「とりあえず請求を止める」という柔軟な対応が仕組み上難しく、**「段階的な調査手順」**を一つずつ踏んでいく必要があるのです。

日本と世界(英語圏)のセキュリティ意識の差

英語圏、特に米国では「カード情報は盗まれるもの」という前提に立ち、法律(Regulation Eなど)で消費者の保護を強力に義務付けています。

一方、日本では「カード番号を隠す」「暗証番号を厳重に管理する」といった、ユーザー側の「慎重な行動」を重視する傾向があります。日本の銀行の規約がユーザーに対して細かな確認を求めるのは、こうした「お互いにルールを厳守しましょう」という文化的な背景も影響しています。

【シミュレーション】10万円の不正利用に気づいた「その時」

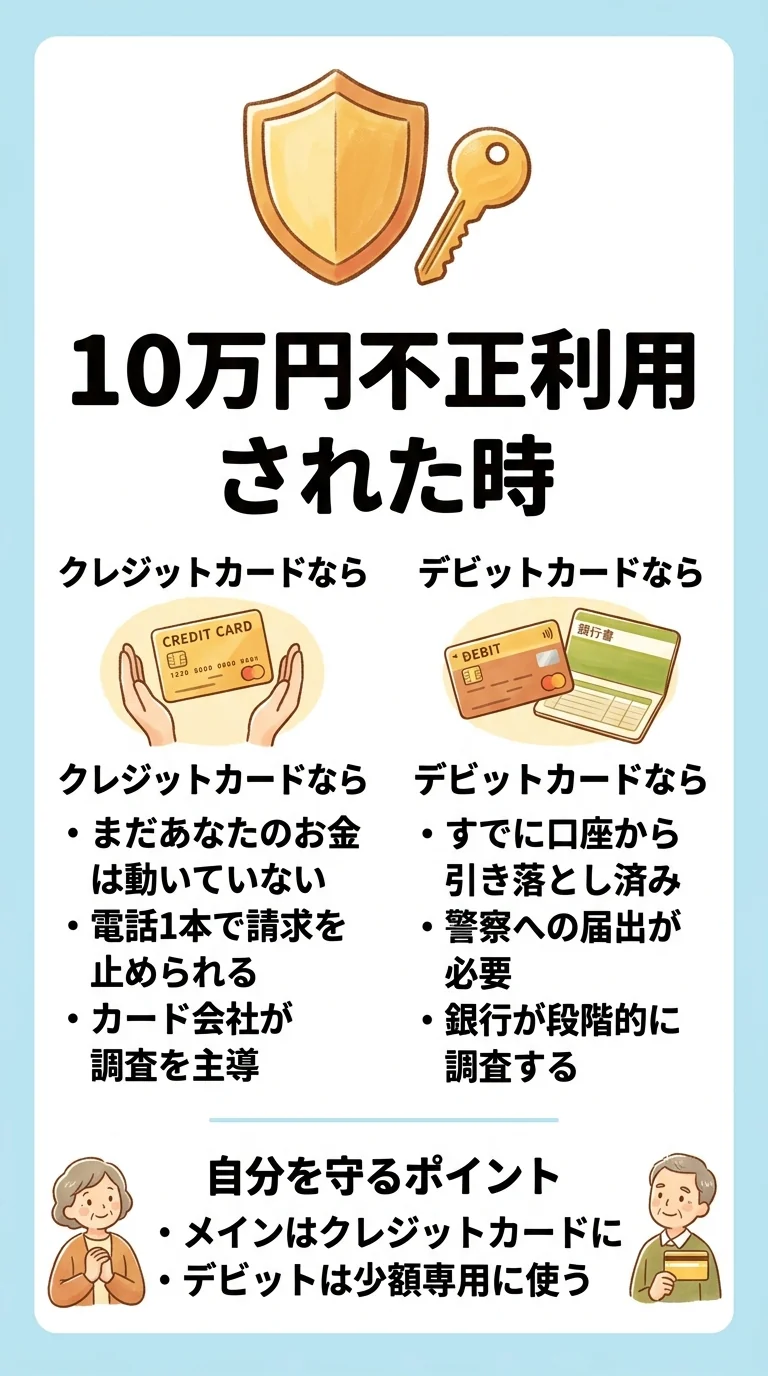

ある朝、スマートフォンの通知で、海外のショッピングサイトから10万円の決済が行われたことを知ったとします。この時、利用しているカードの種類によって、解決までの道のりは大きく二手に分かれます。

1. クレジットカードの場合:会社が「支払いを止める」

クレジットカードの場合、まだあなたのお金は一円も動いていません。

- 初動: カード会社のサポートデスクに電話をします。

- スタンス: 会社側は「その決済は一旦保留にします。請求はしませんので安心してください」と回答します。

- プロセス: 会社が「自社の損失」を防ぐために調査を主導します。多くの場合、電話一本で新しいカードへの切り替えが進み、不正な請求はあなたの明細から消去されます。

- ユーザーの負担: 精神的な不安はありますが、金銭的な実害が発生する前に守られる仕組みになっています。

2. デビットカード(横浜銀行など主要地方銀行)の場合:銀行が「事実を確認する」

デビットカードの場合、決済の瞬間に銀行口座から10万円が「すでに引き落とされて」います。

- 初動: 銀行の窓口や専用ダイヤルへ相談します。

- スタンス: 銀行側は「すでに口座からお金が出ています。不正であることを証明するために、まずは警察へ相談し、受理番号を取得してください」と案内されます。

- プロセス: 銀行は「正しい手続き(暗証番号など)で引き落とされたか」を客観的に確認する立場をとります。そのため、ユーザー側が「これは不正である」という証拠(警察への届け出など)を揃え、書面で提出する必要があります。

- ユーザーの負担: 調査には通常30日から60日程度の時間を要します。その間、消えた10万円は戻ってこないため、家賃や公共料金の支払いがある場合は、自力で資金をやりくりする必要があります。

カード会社と銀行の対応違い

この違いは、各組織の「役割」から生まれています。

| 比較項目 | クレジットカード会社 | 主要地方銀行(デビット) |

| お金の所在 | 会社が立て替えている(まだ安全) | あなたの口座から消えている(緊急事態) |

| 主な役割 | 決済をスムーズにする「サービス業」 | 預金を厳格に管理する「管理業」 |

| 対応の性質 | 柔軟なリスク引き受け | 規定に基づいた段階的な調査 |

| 必要な行動 | 電話による申告のみが多い | 警察への相談と受理番号の報告が必須 |

【要確認】資産を守るための事前対策リスト

トラブルが起きてから動くのではなく、仕組みで守りを固めるのが現代の「賢い大人」の作法です。

- 利用通知は「即時プッシュ通知」に設定

- メールではなくスマホアプリの通知をONにし、決済の瞬間に気づけるようにします。

不正利用の連絡は遅れるほどリスクになります。

- メールではなくスマホアプリの通知をONにし、決済の瞬間に気づけるようにします。

- 利用限度額を「必要最低限」に絞る

- 普段使わない高額な枠は閉じておき、必要な時だけアプリで解除します。

- 暗証番号に「推測」されやすい番号を排除する

- 誕生日や住所の一部、ゾロ目は使用するのは厳禁です。これらを使用していると、規約上、補償が受けられなくなるリスクがあります。

- デビットカードは「専用口座」で運用する

- 全財産が入ったメイン口座ではなく、決済用のサブ口座に紐付けることで、万が一の被害を限定的にします。

免責事項:本記事に掲載されている情報は一般的な事例に基づく解説であり、個別の金融機関の補償内容を保証するものではありません。実際のトラブル発生時は、速やかに発行元のカード会社または銀行の公式窓口へご相談ください。

最後までお読み頂き、ありがとうございます。