〜英米の成功例に学ぶ、信頼のライセンス制度〜

はじめに:なぜ日本には「高い商品」ばかり並ぶのか?

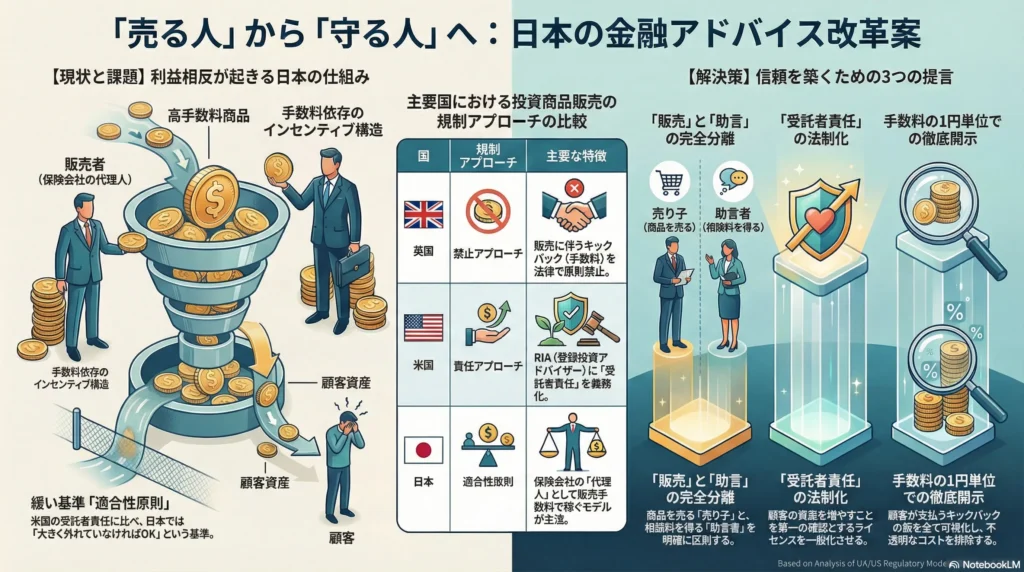

前編では商品のコスト構造を解剖しました。後編では、なぜ日本ではそのような商品が「おすすめ」されてしまうのか、その裏にある「販売者の責任(ライセンス)」の問題を調べてみました。

1. 英国と米国、二つのアプローチ

世界では不透明な手数料を排除するために、二つの強力な仕組みが動いています。

- 英国の「禁止」アプローチ: 2012年のRDR規制により、投資商品の販売に伴う保険会社からの「キックバック(手数料)」を法律で原則禁止しました。これにより、「商品を売って稼ぐ」ことが物理的に不可能になりました。

- 米国の「責任」アプローチ: 米国には**RIA(登録投資アドバイザー)というプロがいます。彼らは「受託者責任(Fiduciary Duty)」**を負い、自分の利益より「顧客の利益」を優先することが法律で義務付けられています。

2. 日本の現状:責任なき「適合性」

翻って日本はどうでしょうか。多くの募集人は「適合性原則(大きく外れていなければOK)」という緩い基準で動いています。彼らは保険会社の「代理人」であり、高い手数料の商品を売るほど自分の給料が増える仕組みの中にいます。これでは、顧客に「バラ売り(低コスト)」を勧めるインセンティブが働きません。

3. 日本が目指すべき3つの提案

- 「販売」と「助言」の完全分離: 手数料をもらう「売り子」と、相談料をもらう「アドバイザー」を明確に分け、混同を禁じる。

- 受託者責任の法制化: 米国のRIAのように、顧客の資産を増やすことを第一の義務とするライセンスを日本でも一般化させる。

- 情報の徹底開示: 手数料(キックバック)がいくら発生しているのか、顧客に1円単位で開示することを義務付ける。

エピローグ:人間が問い、AIが答え、共に未来を考える

この記事は、私が感じた違和感を、AIが持つ世界基準のデータで裏付け、共に構成したものです。まさに「ヒューマン・イン・ザ・ループ」の実践であり、これからの時代の情報発信の形だと信じています。

「不自然なノイズ」を排除し、透明な金融サービスが当たり前になる社会へ。この記事が、あなたの資産と、日本の金融の未来を考えるきっかけになれば幸いです。

免責事項: 本記事は一般的な情報提供および制度改善への提言を目的としており、特定の金融商品の勧誘や投資助言を目的としたものではありません。投資に関する最終決定は、ご自身の判断と責任において行ってください。

最後までお読み頂きありがとうございます

コメント